老後2000万円、本当に必要? 必要資金を計算してみよう

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

老後の必要資金は4種類

実際に老後に必要な資金としては、以下の4つの種類に分けて考える必要があります。

■暮らすための資金

日常生活を送るために必要な資金です。この資金は、できれば公的年金でもらえる額の範囲内に収めるとよいといわれています。

■楽しむための資金

旅行や趣味など、日々の生活をより楽しくするために必要な資金です。この資金についても、公的年金の範囲内で収めたいところですが、場合によっては預貯金の切り崩しなどが必要となるかもしれません。

■備える資金

住居の修繕費用、車や電化製品の買い替え費用、自分のお葬式代などが該当します。また、介護費用も考慮したいところです。この資金については、公的年金などの収入ではなく、その目的ごとに用意しておいた資産から捻出することになるのではないでしょうか。

■遺(のこ)す資金

自分が亡くなった後に、相続人に対して用意しておくものです。ただ、これは計画的に用意するのではなく、老後資金として用意したお金のうちから、上の3つを除いた額になると考えるのが一般的です。

必要額を計算するうえでのポイント

老後における必要資金は、夫婦世帯と単身世帯などで異なりますし、持ち家があるのかどうかなど、預貯金以外の資産がどれくらいあるのかによっても異なります。そして、老後の必要資金を計算するうえでは「老後の期間における必要資金に対して現在の貯蓄と年金などの収入を加算した時にいくら不足するのか?」を知ることが重要だといえます。

■収入額

老後に必要な資金の計算を行うにあたり、まずどのような収入源があるのか、そしてそれから得られる額はどのくらいかを考える必要があります。老後のおもな収入源は公的年金および退職金ですが、それ以外にもパート収入やアルバイト収入などがあれば、併せて考えておきましょう。

■支出額

老後の支出額の計算では、毎月の生活費のほか、趣味娯楽費、そして自分の葬儀代、介護費用を考える必要があります。

■ポイントは介護費用

介護の概念は変わりつつあります。今までであれば、自宅で家族が介護を行うという考え方が主流でしたが、これからは介護を家族以外の専門家(プロ)に任せるという考え方に変わっていきます。

したがって、自分がどのような介護を受けたいのか、施設に入るのであればどのような施設に入りたいのかを考える必要があります。介護費用はその受ける内容によって大きな開きがありますので、慎重に考えておく必要があるといえるでしょう。

実際に必要な資金はどうやって計算する?

では、実際に必要な資金はどうやって算出すればよいのでしょうか。

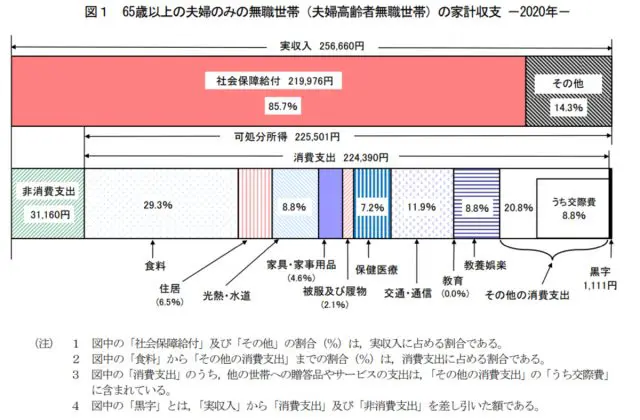

■夫婦世帯の収支

総務省の最新データによると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支は以下のとおりです。

(引用:総務省統計局「家計調査報告(2020年平均結果の概要)」(※1))

これを見ると、可処分所得の22万5501円に対し、毎月1111円の黒字が出ていることが分かります。とはいえ、住居費が6.5%つまり1万4000円程度であることから、住宅ローンの支払いが完済している状態であるといえます。したがって、持ち家ではなく賃貸住宅で生活している場合はさらに住居費が加わることから、その分赤字が発生することが想定されます。

また、2020年の結果は、新型コロナウイルス感染症拡大の影響により支出が5.3%減少しています。それを加味すると、支出額はおよそ23万円強となり、その場合、結果として毎月1万円以上の赤字となることも加味しておく必要があります。

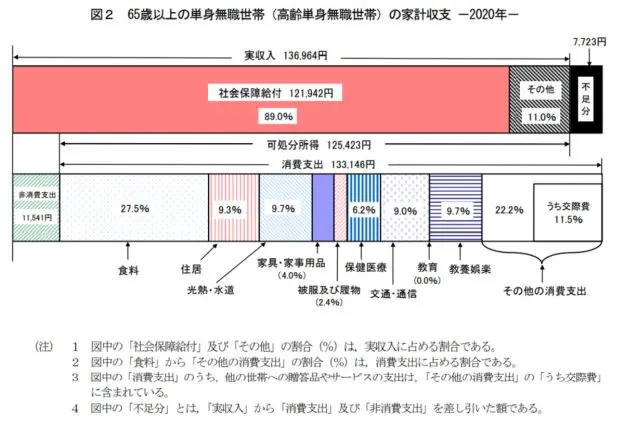

■単身世帯の収支

では、単身世帯ではどうでしょうか。単身世帯の最新の収支データは以下のとおりです。

(引用:総務省統計局「家計調査報告(2020年平均結果の概要)」(※1))

単身世帯では、可処分所得である13万6964円に対し、毎月7723円の不足額が発生していることが分かります。住居費については夫婦世帯とほぼ同額であることから、単身世帯であっても持ち家で暮らしているケースが多いことが読み取れます。したがって、単身世帯で賃貸住まいの方であればさらに不足額が増加することとなります。

さらに、夫婦世帯と同様に本来であれば支出額はもっと大きいはずですので、例年の数字を元に算出すると、2万円弱の赤字となる可能性があると考えてもよいかもしれません。

■趣味・娯楽費用

趣味や娯楽のために使う費用は、最新データによると前年から18%減少しています。こちらも新型コロナウイルス感染症拡大の影響が大きく表れているといえます。したがって、夫婦世帯であれば年間に4万円程度、単身世帯であれば3万円程度上乗せする必要があるかもしれません。

■葬儀費用

2020年の葬儀費用の平均値は以下のとおりです。

1.お葬式にかかった費用:119万円

2.葬儀の飲食にかかった費用:31万円

3.葬儀の返礼品にかかった費用:34万円

したがって、葬儀費用全体として184万円が必要となるということになります。

また、お墓を建てる場合の費用の平均額は135万円となっており、お墓を購入する必要がある場合はこの額も加算する必要があります。それに伴い、お布施などを支払う必要があるケースもありますので、事前の準備が必要です。

(参考:鎌倉新書「お葬式に関する全国調査(2020年)」(※2))

■介護費用

生命保険文化センターが行った調査によると、2019年の平均介護期間および介護費用の平均額については以下のとおりとなっています。

●介護期間:約5年

●介護費用:一時費用:約70万円、月額:約8万円

したがって、介護費用としては、最低でも550万円程度は考えておく必要があります。また、民間の介護施設では入居一時金が100万円程度、そして毎月の利用料が15万円程度かかる場合もあります。その際、約5年の介護期間を考えると介護費用として1000万円は考えておく必要があるといえます。

(参考:生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」(※3))

まとめ

老後の期間を年金受取開始から亡くなるまでと考えると、65歳から平均寿命である約85歳までの20年間の必要額を算出する必要があります。そうなると、毎月の収支の不足分や葬儀費用、そして介護費用などを考えると、最低でも1500万円程度は公的年金および退職金以外で用意する必要があるということです。

ただし、今回の試算は新型コロナウイルス感染症の影響による支出減が含まれていることを忘れないようにしてください。

自身の公的年金受給額の目安は、毎年送られてくるねんきん定期便にて確認できます。自分の受け取れる公的年金額がどのくらいなのか、そして企業に勤めている方などは退職金がどのくらいになるのかをまず確認しましょう。

そのうえで、自分が亡くなった際の葬儀についてはどのようにしてもらいたいのか、また介護についてはどのように考えているのか、それ以外の家の修繕費用や車の購入費用などのライフイベントも考慮し、最終的に必要な老後資金の額を算出してみましょう。

(※1)総務省統計局「家計調査報告(2020年平均結果の概要)」

(※2)いい葬儀「【第4回お葬式に関する全国調査】葬儀とその後にかかる費用のすべて

(葬儀・飲食返礼品・お布施・香典・お墓・仏壇・遺言相続・遺品整理・空き家処分ほか)」

(※3)生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員