ライフイベントにはどのくらいの費用がかかるの?(その3)

今回はセカンドライフにおける収支に関するデータを見ていきます。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

セカンドライフにおける年金収入

厚生労働省が発表した令和3年度(2021年度)の年金額改定によれば、国民年金と厚生年金の月額は以下のようになっています。

令和3年度の新規裁定者(67歳以下の方)の年金額の例

| 国民年金 (老齢基礎年金(満額):1人分) |

6万5075円 (月額) |

| 厚生年金 (夫婦2人分の老齢基礎年金を含む標準的な年金額) |

22万496円 (月額) |

※厚生労働省 「令和3年度の年金額改定についてお知らせします」より筆者作成

自営業者の場合は夫婦で約13万円(国民年金2人分)、会社員の場合は夫婦で約22万円が年金収入の目安となります。

セカンドライフにおける必要な支出

公益財団法人生命保険文化センターの令和元年度(2019年度)「生活保障に関する調査」の老後保障におけるアンケート調査によれば、夫婦2人の老後の最低日常生活費の平均額は月額で22万1000円、分布では「20万円~25万円未満」と答えている人が約3割と最も多いようです。

22万1000円

| 最低 日常生活費 |

15万円未満 | 15万円 ~ 20万円未満 |

20万円 ~ 25万円未満 |

25万円 ~ 30万円未満 |

30万円 ~ 40万円未満 |

40万円 以上 |

わからない |

|---|---|---|---|---|---|---|---|

| 割合 | 5.9% | 13.0% | 29.4% | 13.1% | 17.0% | 1.9% | 19.6% |

※公益財団法人生命保険文化センター 令和元年度(2019年度)「生活保障に関する調査」の老後保障におけるアンケート調査より筆者作成

老後の最低日常生活費については世帯年収が高くなるほど平均額も高くなる傾向にあるようで、世帯年収1000万円以上の世帯の回答では平均額が月額26万1000円となっているようです。

また、ゆとりある生活を送るために、最低日常生活費以外に必要な額については平均で14万円となっています。最低日常生活費の平均額と合わせると、ゆとりある生活に必要な額は36万1000円ということになります。

36万1000円

| ゆとりある生活のために 必要な 上乗せ額 |

10万円未満 | 10万円 ~ 15万円未満 |

15万円 ~ 20万円未満 |

20万円 ~ 25万円未満 |

25万円 ~ 30万円未満 |

30万円 以上 |

ゆとりは不要 | わからない |

|---|---|---|---|---|---|---|---|---|

| 割合 | 20.6% | 33.9% | 4.9% | 8.3% | 2.1% | 10.6% | 1.5% | 18.1% |

※公益財団法人生命保険文化センター 令和元年度(2019年度)「生活保障に関する調査」の老後保障におけるアンケート調査より筆者作成

調査結果の中で、最低日常生活費やゆとりある生活のための上乗せ額での回答で気になる数字が「わからない」と回答している人が約2割近くいるということです。

支出についてある程度の数字を把握もしくは予算化しておくことは、使途不明金を抑えるために家計を管理する上で大事なことですので、少なくとも日常生活費についてはある程度把握しておきたいところです。

年金収入と支出の差

では年金収入で老後の生活費はどのくらい賄えるのでしょうか? 先に見てきた年金収入と老後の生活費を夫婦2人の場合で比較してみます。

| 会社員の場合 | ||

|---|---|---|

| 標準的な老後の厚生年金収入 | 約22万円 | 年金収入との差 |

| 老後の最低日常生活費の平均月額 | 22万1000円 | ▲1000円 |

| 老後のゆとりある生活に必要な平均月額 | 36万円 | ▲14万円 |

| 自営業者の場合 | ||

|---|---|---|

| 国民年金収入 | 約13万円 | 年金収入との差 |

| 老後の最低日常生活費の平均月額 | 22万1000円 | ▲9万円 |

| 老後のゆとりある生活に必要な平均月額 | 36万円 | ▲23万円 |

会社員で場合は最低日常生活費であれば厚生年金からの収入で大半を賄えそうですが、自営業者の場合は9万円ほど足りません。また、ゆとりある生活に必要な支出を考えた場合では、会社員であっても年金収入だけで賄うことはできないようです。

前回の老後におけるセカンドライフの期間に関する記事では、会社員で定年を65歳とした場合、そこから20年程度のセカンドライフを意識する必要があることを見てきました。

そのため、例えば会社員が老後にゆとりある生活を送るためには、年金収入以外に以下のお金が必要となる可能性があります。

ゆとりある生活のために年金以外に必要なお金の目安

(会社員で夫婦2人の場合、65歳定年後の20年間)

14万円(年金収入との差)×12ヶ月×20年間 = 約3360万円

上記ではゆとりある生活に必要な平均月額を単純に20年間同額で計算しています。一般的には年齢を重ねるとともに、日常生活費含めかかる支出も減る傾向にありますから、必要なお金はこれよりも少なくなる可能性もあります。あくまで1つの目安にしてください。

いずれによせ、ゆとりある生活を送るためには年金収入だけでは賄えず、それまでの貯蓄などからの取り崩しも必要になってくることが考えられます。

年金以外の収入にはどのようなものがあるでしょうか

セカンドライフでは年金が主たる収入になるかとは思いますが、それ以外の収入にはどのようなものがあるでしょうか?

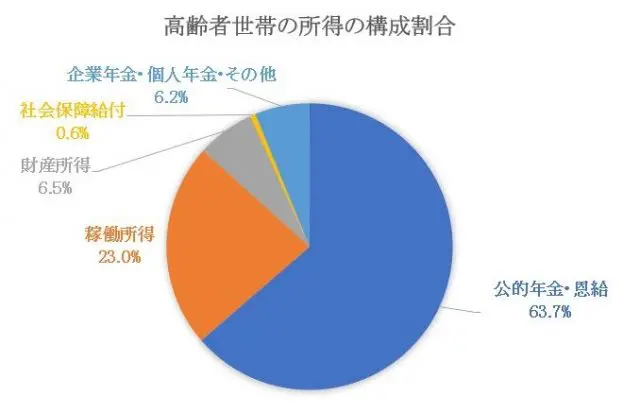

厚生労働省の2019年の国民生活基礎調査によれば、高齢者(65歳以上の世帯)では年金収入は総収入のうちの約6割強となっています。つまり年金収入以外にもなんらかの収入を得ている人がいることがわかります。

※厚生労働省 「2019年 国民生活基礎調査の概況」より筆者作成

稼働所得のうち雇用者所得は19.2%となっており、再雇用やパート収入などで勤め先から支払いを受ける働き方で65歳以降も収入を得ている人がいることがわかります。

また割合は大きくはありませんが、財産所得(不動産賃貸収入や株式などからの配当収入)を得ている人もいます。

まとめ

これまでの数字を見てきたことで、ゆとりある生活を実現するためにはセカンドライフを迎えるまでにある程度の蓄えを準備しておく必要があることがわかるかと思います。

またどれくらいの蓄えが必要かは、年金以外の収入をどれくらい見込めるかによっても変わってきます。もちろん、ゆとりある生活そのものも人によってかかる費用が違いますので、どのくらいの費用をかけるのかもよく考える必要があります。

セカンドライフに入ってからの収入を大きく増やすことは難しいことが考えられますが、一方で、セカンドライフに入るまでの準備をしっかりしておけば、ある程度一定の収入を見込むことは可能かと思います。

あとは、収入と貯蓄でカバーできるセカンドライフにおけるライフイベント(支出)をしっかり計画できれば安心したセカンドライフを送れるのではないでしょうか。

次回はセカンドライフで起こり得る主なライフイベントにはどのようなものがあるか見ていきたいと思います。

参考

厚生労働省 令和3年度の年金額改定についてお知らせします

公益財団法人 生命保険文化センター 令和元年度(2019年度)「生活保障に関する調査」

厚生労働省 2019年 国民生活基礎調査の概況

執筆者:小山英斗

CFP(日本FP協会認定会員)