夫婦とおひとりさま、老後にかかる生活費はどう違う?

夫婦とおひとりさまでは、これまで全く違う生き方をしてきた世帯であっても、そこにかかる生活費は大きく異なります。夫婦2人世帯とおひとりさま世帯、両者の老後の生活費についてどのように違いがあるのか見ていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

夫婦という選択と、おひとりさまという老後の選択

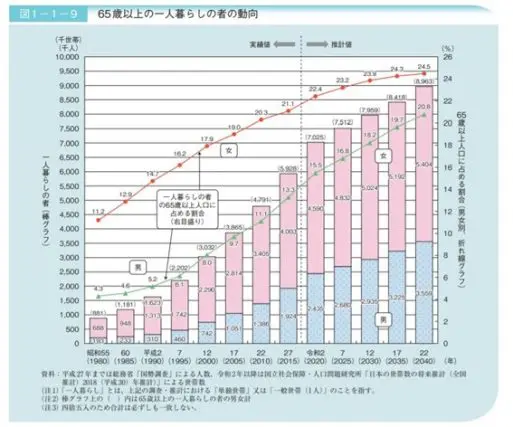

結婚して老後は夫婦そろって穏やかに過ごすという価値観は当たり前ではなくなり、老後を1人で過ごす「おひとりさま」という生き方を選ぶことも珍しくはない時代となりました。

単身で生活する高齢者の数は年々増加傾向にあり、昭和55年(1980年)は男性で4.3%、女性で11.2%だった65歳以上の1人暮らし世帯の割合も、令和2年(2020年)では男性で15.5%、女性で22.4%と30年間増え続けています。

出典:内閣府 「令和3年版高齢社会白書(全体版) 家族と世帯」

夫婦とおひとりさま、どちらの生き方を選ぶにせよ、老後にかかる生活費は全く異なってきます。

老後の生き方を選ぶ際は支出、特に生活費という観点から考えることも大切です。

今回は、総務省統計局「家計調査報告(家計収支編) 2020年(令和2年)平均結果の概要」を基に、65歳以上の単身無職世帯(高齢単身無職世帯)の方をおひとりさまと仮定し、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)と老後の生活費について比較していきます。

夫婦とおひとりさま、老後にかかる生活費の違いは?

夫婦とおひとりさまとでは、毎月必要となる生活費の総額が異なります。まずは下記の表をご参照ください。

| 生活費 | 65歳以上の夫婦の無職世帯 | 65歳以上の単身無職世帯 |

|---|---|---|

| 食料費 | 6万5804円 | 3万6581円 |

| 住居費 | 1万4518円 | 1万2392円 |

| 水道光熱費 | 1万9845円 | 1万2957円 |

| 家具・家事用品 | 1万258円 | 5328円 |

| 被服費 | 4699円 | 3181円 |

| 保険・医療費 | 1万6057円 | 8246円 |

| 交通費・通信費 | 2万6795円 | 1万2002円 |

| 教養娯楽(教育費含む) | 1万9662円 | 1万2910円 |

| 諸雑費 | 1万9351円 | 1万3180円 |

| 交際費 | 1万9826円 | 1万5253円 |

| 仕送り金 | 1384円 | 1066円 |

| 非消費支出(税・社会保険料など) | 3万1160円 | 1万1541円 |

| 合計 | 24万9359円 | 14万4637円 |

※総務省統計局 「家計調査報告(家計収支編) 2020年(令和2年)平均結果の概要」より筆者作成

生活費の合計は、おひとりさまの約14万5000円に対し、夫婦の生活費を1人当たりに換算すると約12万5000円となっています。

支出の傾向としては、金額を除けば両者に大きな違いはないようですが、おひとりさまの方が夫婦に比べて1人当たりの生活費が割高になっている点を意識しておきたいです。

夫婦で25万円、おひとりさまで15万円あれば生活できる?

統計から見ると、夫婦は約25万円、おひとりさまなら約15万円あれば毎月生活していけると思えそうですが、実際はかなりギリギリであるどころか、ある程度の老後への備えがなければ難しいでしょう。

注目したい点に居住費(家賃)があります。先の統計において居住費は夫婦で約1万5000円、おひとりさまでも約1万2000円と、かなり低額になっています。

これは持ち家など家賃がかからない方も含まれているためであり、賃貸で生活しようとなると、地域にもよりますが少なくとも追加で4万円から6万円程度は必要になるのではないでしょうか。

また、保険・医療費についても注目すべきです。夫婦で約1万6000円、おひとりさまで約8000円となっていますが、高齢者になるとけがや病気をしやすく、何か起きればすぐにこの金額を超えます。

そう考えた場合、老後の生活費を夫婦で1ヶ月26万円、おひとりさまで15万円と安易に見積もってしまうと、現実においてはその想定を簡単に超えてしまうこともあり得るでしょう。

夫婦もおひとりさまも、老後の生活について早めに計画を

夫婦、おひとりさま、いずれも先を見据えてどのような生活様式で過ごすのか具体的に計画し、早めに備えていくことが安心した老後を迎えるための秘訣です。

今回の比較に用いた家計調査の結果は、あくまでも国の調査に基づく平均的な数値であり、絶対的な数値ではありません。

老後についてお金の面から考える際は、統計はあくまでも参考程度にとどめ、現在の収支を基に自身のライフスタイルではどうなるのか、という個人的な要素を含めるようにしてください。

出典

内閣府 令和3年版高齢社会白書(全体版) 家族と世帯

総務省統計局 家計調査報告(家計収支編) 2020年(令和2年)平均結果の概要

執筆者:柘植輝

行政書士