健保と共済で異なる! 60歳以上で扶養に入るためには?

60歳以降扶養に入りたい場合は、その両者の差異を事前に確認しておきたいところです。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

180万円未満という年収要件

社会保険上の被扶養者となるためには、その扶養に入ろうとする人が日本国内に住み、その年収が130万円未満(見込み)であること等が要件であるとされています。

しかし、その扶養に入ろうとする人が60歳以上である場合については異なります。60歳以上の健康保険の被扶養者については、自身の年収は130万円未満でなく、180万円未満(見込み)であることが要件となっています。つまり、130万円以上でも180万円未満であれば、扶養に入れることになります。

一方、60歳以上で共済組合の被扶養者になるためには、180万円未満であるだけでは足りません。180万円未満であると同時に、老齢年金等の公的年金の受給者である必要もあります。

公的年金受給者でない場合の収入要件は180万円未満ではなく、130万円未満のままとなっています。年収180万円未満である被扶養者の要件について、健康保険の場合は「60歳以上であること」または「障害年金受給者」となっているのに対し、共済組合の場合は「『公的年金受給者』で60歳以上であること」または「障害年金受給者」となっています。

つまり、公的年金を受給しているかどうかで、両者は異なっています(【図表1】)。

扶養に入れない場合は国民健康保険へ加入

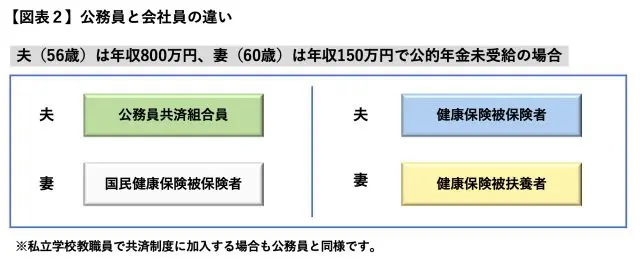

例えば、公務員・共済組合加入の夫が56歳で年収800万円、一方、パート勤務の妻が自ら健康保険の被保険者にならず、60歳で年収150万円、公的年金未受給だった場合。妻が公的年金受給者でないため、妻は共済の被扶養者にはなれません。

扶養に入るためには妻の年収は130万円未満である必要があります。扶養に入れないこの場合の妻は、国民健康保険制度に被保険者として加入が必要となります。

これがもし、夫が公務員ではなく、会社員で健康保険の被保険者であれば、妻には公的年金受給者であるという要件はありませんので、妻は180万円未満という年収要件を満たし、被扶養者になることができます(【図表2】)。

女性も60歳では年金が受けられなくなっている

公的年金の老齢年金について、支給開始年齢は60歳から65歳へ段階的に引き上げが行われている最中ですが、男性より引き上げが5年遅い女性でも60歳では老齢年金が受給できなくなっています。「60歳=年金受給者」になるわけではなく、60歳台前半で年金受給者でない人も増えつつあります。

年収180万円未満であれば被扶養者になれるとは限りませんので、60歳以降扶養に入りたい場合は、自身の年収と配偶者の加入制度を確認しておく必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー