75歳以上が対象の後期高齢者医療制度って? 保険料や自己負担額はどうなるの?

しかし、ご自身のご両親が加入されているかもしれませんね。もし、何かあったとき、その制度がどのようなものなのか大まかな内容だけは知っておきたいですね。

今回はそのような現役世代に加え、もうすぐご自身が対象となる方に向けてお話しします。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

後期高齢者医療制度とは

後期高齢者医療制度とは、75歳以上(一定の障害がある方は65歳以上)の方を対象とした医療制度です。被保険者となる方は以下のとおりです。

つまり、75歳になれば自動的に後期高齢者医療制度へ加入するということです。

その場合、配偶者が国民健康保険の加入者であれば何も変わりませんので手続きは不要ですが、もし、本人の被扶養者であれば、国民健康保険等に加入しなければならないので手続きが必要となってきます。

保険料はどうやって決まるの、どのように納めるの?

保険料は被保険者一人ひとりにかかります。保険料額は、被保険者が均等に負担する「均等割額」と被保険者の前年の所得に応じて負担する「所得割額」の合計です。

また、年度途中に後期高齢者医療制度の対象となった場合は、その月から月割りで保険料を計算します。ちなみに令和2・3年度の年間の保険料額の計算式は、

保険料額 =均等割額 +所得割額

限度額64万円、 4万4100円 賦課の元となる所得金額×8.72%

100円未満切り捨て

となります。保険料はお住まいの市区町村に、納付方法は公的年金からの引き落としである「特別徴収」と納付書、または口座振替による「普通徴収」の2種類があります。

また、災害等で大きな損害を受けた場合や、事業の休廃業、失業。長期入院等で収入が著しく減少した場合は保険料の減免となることがありますので、お住まいの市区町村に相談しましょう。

病院にかかったときの自己負担はどうなるの?

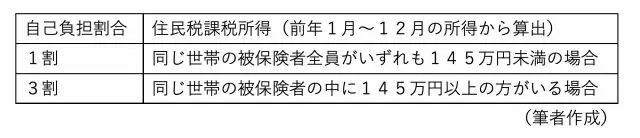

医療機関等の窓口での支払いは医療費等の1割または3割で、自己負担の割合は毎年8月1日判定されます。

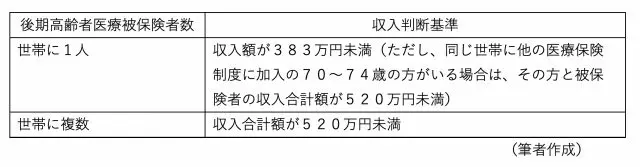

ただし、住民税課税所得が145万円以上の方でも下記の条件を満たして、お住まいの市区町村に「基準収入額適用申請」を行い認定されることで、申請日の翌日より自己負担の割合が1割に変更となります。また、この申請は毎年行う必要があり、基準は所得ではなく収入です。

高額医療費について

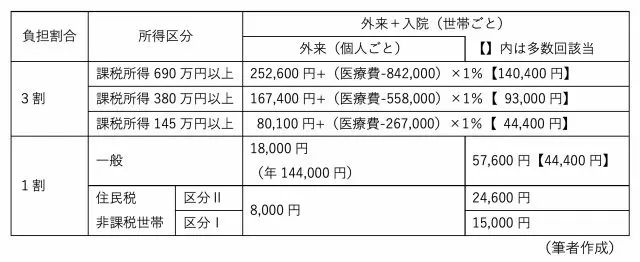

現役世代にもありますが、後期高齢者医療制度にもひと月の自己負担額が超えた場合には、高額医療費の自己負担限度額があります。1ヶ月の自己負担限度額は下記の表のとおりです。

多数回該当とは、過去12ヶ月間に高額医療費の支給が3回あった場合の4回目以降から適用になりますが、「外来(個人ごと)の限度額」による支給は含みません。また、入院時の食事や保険対象外の差額ベッド代は高額医療費の対象となりません。

会社員の方は特にそうですが、健康保険のことについて、病院に行く以外に普段接する機会が少なく、なかなかなじみのない分野のお話だったかもしれません。ただ、最初に書いたようにご両親がその年代、もしくは近い年代の方ですと知っておくと便利なお話ではないでしょうか。

(出典)

東京いきいきネット 東京都後期高齢者医療広域連合 ホームページ

執筆者:田久保誠

田久保誠行政書士事務所代表