退職金のもらい方。どうやって受け取るのがベスト?

いずれの場合にも税の優遇制度がありますが、受け取り方によっては医療と介護に関する社会保険料や自己負担割合に違いが生じることがあります。

今回は、退職金の受け取り方の違いによるメリットとデメリットについて解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

退職金を一時金で受け取る場合

1.一時金で受け取るときの優遇税制

退職金を一時金で受け取る場合は、以下の式で求められる退職所得に対して所得税と住民税が源泉分離課税されます。

退職所得の金額=(収入金額-退職所得控除額)×1/2

退職所得控除額は、勤続年数に応じて以下のとおり計算されます(※1)。

| 勤続年数(A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

(※1を基に筆者作成)

例として、22歳から60歳まで38年間勤続した人の退職所得控除額は、下式のとおり2060万円になります。

800万円+70万円×(38年-20年)=2060万円

従って、この例の場合、退職一時金の額が2060万円以下であれば、所得税も住民税も徴収されません。また、超えた場合でも、超えた分の半分の金額が課税対象となります。

2.メリット

(1)勤務年数に応じた退職所得控除を受けることができるので、納税額を抑えることが期待できる。

(2)納税を一度で終えることができる。

3.デメリット

(1)資金を長期にわたり計画的に管理する必要がある。

(2)まとまった資金を手にするため無駄遣いする恐れがある。

(3)多額の資金を投資に投じて損失を被る可能性がある。

退職金を年金で受け取る場合

1.年金で受け取る場合の優遇税制

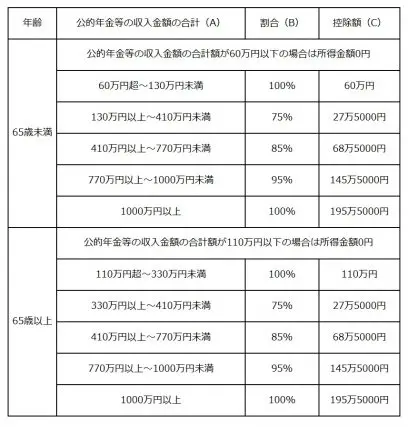

退職金を年金(企業年金)として受け取る場合は、年金の収入金額から公的年金等控除額を差し引いた額が雑所得として課税されます。

公的年金等に係る雑所得の金額

=公的年金等の収入金額の合計額(A)×割合(B)-公的年金等控除額(C)

公的年金等に係る雑所得以外の所得の合計額が1000万円以下の方であれば、公的年金等に係る雑所得は、下表の数値を用いて上記の式で算定されます(※2)。

(※2を基に筆者作成)

従って、65歳以上の方であれば、公的年金等の収入金額の合計額が330万円未満であれば、公的年金等の収入金額の合計額から公的年金等控除額110万円を差し引いた額が雑所得として課税されます。

なお、公的年金等の収入金額には、企業年金のほかに老齢基礎年金や老齢厚生年金などの公的年金およびiDeCo(個人型確定拠出年金)の年金も含まれます。

2.メリット

(1)定期的に安定した収入が得られる。

(2)年金受給間の運用益を期待できる。

3.デメリット

(1)年金収入が増えるため所得税、住民税が高くなる。

(2)年金収入が増えるため国民健康保険料(税)や介護保険料も高くなる。

(3)医療保険に基づく医療費の自己負担割合は、70歳~74歳は2割、75歳以上は1割で済むところ、現役並みの収入となる場合は3割負担となる。

(4)介護保険で介護サービスを利用した際の自己負担割合は1割で済むところ、現役並みの収入となる場合は2割または3割負担となる。

退職金を一時金と年金を組み合わせて受け取る場合

1.一時金と年金を組み合わせて受け取る場合の優遇税制

退職金を一時金と年金を組み合わせて受け取る場合は、一時金を受け取るときには退職所得控除を、年金で受け取るときには公的年金等控除を受けることができます(※1、2)。

2.メリット・デメリット

退職金を一時金と年金を組み合わせて受け取る場合のメリットとデメリットは、一時金として受け取る場合と年金で受け取る場合のデメリットをそれぞれのメリットで補うことが期待できます。

まとめ

退職金のもらい方には、「一時金」、「年金」および「一時金と年金」があります。公的年金で老後の生活費をある程度賄える方は、「一時金」で受け取る方が老後に支払う税と社会保険料を抑えることができるとともに、医療や介護の自己負担も少なくて済むものと考えます。

一方、老後の生活費を公的年金のみでは賄えない方は、「年金」または「一時金と年金」で受け取ることを選択すると良いでしょう。

出典

(※1)国税庁タックスアンサー 退職金を受け取ったとき(退職所得)

(※2)国税庁タックスアンサー 公的年金等の課税関係

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士