夫の死後、妻の残りの人生に生活費はいくら必要? 男女の寿命の違いにどんな問題がある?

従って、同年齢の夫婦の場合、統計上で妻は夫の死後約6年間、単身生活を余儀なくされることになります。今回は、男女の寿命の違いに伴う、主として経済的問題点について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

平均余命の男女格差を確認しよう

(1)平均寿命と平均余命とは

ある年齢の者がそれ以後生存し得る平均年数を平均余命といい、簡易生命表には年齢ごとの平均余命が男女別に記載されています。

そして、0歳の平均余命のことを平均寿命といい、国家間の比較などに使用されています。高齢者の問題を考える場合は、平均寿命ではなく、その年齢に基づく平均余命を用いる必要があります。

(2)高齢者の平均余命を確認すると

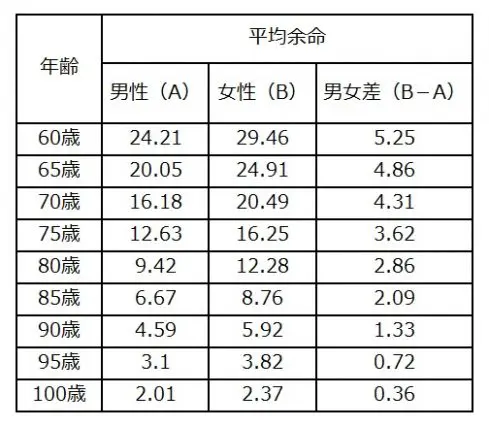

高齢者の平均余命を5年ごとにみてみると、男女別に図表1のようになっています。そこで、女性の平均余命から男性の平均余命を引いた男女差を見ると5.25~0.36歳と年齢が高くなるほど小さくなっています。

【図表1】

(※1を基に筆者作成)

(3)夫婦の年齢差を考慮して考えよう

夫の死亡後、妻が単身で過ごす年数(以下「寡婦期間」といいます)を考える際には、現在の夫婦の年齢と、その年齢の平均余命で考える必要があります。

【例1】例えば、65歳の同じ年生まれの夫婦の場合は、夫婦ともに65歳の平均余命から寡婦期間は4.86年となります。

【例2】年の差のある夫婦の例として、70歳の夫と65歳の妻の場合は、夫70歳の平均余命が16.18年、妻65歳の平均余命が24.91年ですので、寡婦期間は8.73年となります。

【例3】逆に妻が年上の例として、65歳の夫と70歳の妻の場合は、夫65歳の平均余命が20.05年、妻70歳の平均余命が20.49年ですので、寡婦期間は0.44年となります。

前述したとおり寡婦期間は、夫婦の年齢差によって大きく変わります。従って、実際の夫婦の年齢と平均余命から、寡婦期間を確認してみましょう。

夫死亡後、妻が必要とする生活費はいくら必要?

夫が死亡後、妻が1人で生活する際に必要となる生活費を、統計値と実際の生活費から予測してみましょう。

(1)統計値の生活費は

「家計調査年報(家計収支編)2020年度」(※2)によれば、65歳以上無職世帯の生活費は、単身者で月額13万3146円(夫婦の場合22万4390円)となっています。この値は、夫婦で生活していたときの生活費の59.34%にあたります。

(2)実際の生活費から見積もる

夫婦で生活しているときの生活費を基に、妻が単身となったときの生活費を予測することもできます。この際には、夫婦で生活していたときの生活費に60~70%を掛けた値を用いるとよいでしょう。

(3)夫死亡後、妻が必要とする生活費の合計

夫が死亡した後に妻が必要とする生活費の合計額は、統計値または実際の生活費から見積もった値に、寡婦期間の年数を掛けて求めます。統計値の生活費を基に、前述した例で計算してみましょう。

【例1】生活費の合計額=13万3146円/月×12月×4.86年≒777万円

【例2】生活費の合計額=13万3146円/月×12月×24.91年≒3980万円

【例3】生活費の合計額=13万3146円/月×12月×0.44年≒70万円

このように、夫婦の年齢差により必要となる生活費の合計が大きく異なりますので、それぞれの夫婦の年齢差に応じて計算してみましょう。また、毎月の生活費も世帯によって大きく異なりますので、実際の生活費から見積もった生活費を用いて計算してください。

夫が死亡後の年金受取額はいくらになる?

夫が死亡した後、夫婦2人が受給していた年金はどのように変わるのか確認しましょう。

(1)老齢基礎年金の受給権は消滅

夫に支給されていた老齢基礎年金は、受給権が消滅し支給されなくなります。そのため、老齢基礎年金のみ受給していた自営業などの夫が死亡した場合は、その後は妻に支給される老齢年金のみとなります。

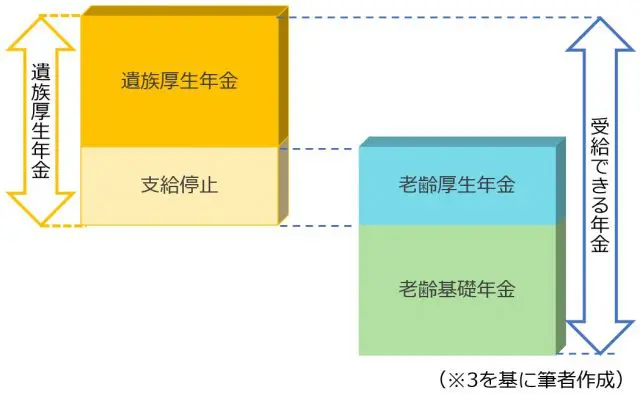

(2)遺族厚生年金を受給

夫に支給されていた老齢厚生年金は、受給権が消滅し支給されなくなりますが、代わって妻に対し遺族基礎年金が支給されます(※3)。支給される遺族厚生年金の額は、夫に支給されていた老齢厚生年金の年金額のおおむね4分の3の額になります。

遺族厚生年金額≒老齢厚生年金の報酬比例部分×3/4

なお、65歳以上の妻が老齢厚生年金を受給している場合は、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。

【図表2】

また、65歳未満の妻が受ける遺族厚生年金には、40歳から65歳になるまでの間、中高齢寡婦加算58万5700円(令和3年度の年額)が加算されます。

家計の収支見込みと必要資金の合計額を予測しよう

夫が死亡すると妻が受け取る年金額は、夫婦で受け取っていたときに比べて減ります。一方、必要となる生活費も減少します。そこで、減少する年金額と生活費から家計の収支を見積もりましょう。

(1)毎月の家計の収支を見積もろう

毎月の家計の収支(過不足額)は、夫死亡後に妻が受け取る年金の月額から、寡婦期間の毎月の生活費を引いて求めます。

毎月の家計の収支(過不足額)=年金月額-毎月の生活費

(2)必要資金の合計額を予測しよう

次に、夫が死亡後の毎月の家計の収支が赤字の場合、毎月の不足額と予想される寡婦期間から、妻が夫の死亡後に必要とする資金の合計額を下式で算出することができます。

必要資金の合計額=毎月の家計の不足額×12月×予想される寡婦期間

まとめ

わが国の男女の平均余命は、全年齢ともに男性に比して女性の方が長くなっています。そのため、同年齢の夫婦でも夫の死亡後に妻が1人で過ごす寡婦期間があることが予想されます。まして、年下の妻の場合、その年齢差が大きいほど寡婦期間が長くなると考えられるでしょう。

そこで、それぞれの夫婦の場合で、寡婦期間を過ごすために必要な資金を見積もり、早めに準備することをお勧めします。また、夫の老齢年金のみで生活できる方は、平均余命の長い妻の老齢年金を繰り下げることで、寡婦期間に妻が増額された年金を受給できるようになります。

出典

(※1)厚生労働省 令和2年簡易生命表の概況

(※2)総務省統計局 家計調査年報(家計収支編)2020年度 抜粋

(※3)日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士