所得を補償する保険って本当に必要? 傷病手当金との違いを含めて解説

本記事では公的な保険(傷病手当金)との違いも含めながら、所得を補償する保険の必要性について解説します。

2級ファイナンシャルプランニング技能士

民間保険会社の「所得を補償する保険」とは?

各民間保険会社から発売されている「所得を補償する保険」は、大きく分けて2種類あります。生命保険会社が販売しているのが「就業不能保障保険」、損害保険会社が販売しているのが「所得補償保険」です。保険金や給付金を受け取るための条件は似ていますが、支払われる金額や、保険金や給付金の受け取り方、保障(補償)期間などに違いがあります。

就業不能保障保険の特徴

就業不能保障保険とは、病気やけがが原因で働けなくなったときや死亡した場合に給付金を受け取ることができる保険です。長期入院だけではなく、所定の障害状態や要介護状態など、所定の就業不能状態に該当した場合に給付金が受け取れます。就業不能状態の定義は保険会社によって異なるため注意が必要です。また、被保険者の職業や年収によって、受け取れる給付金として設定できる金額は異なります。

給料のように毎月一定額が支払われるタイプや、まとまったお金を一時金で受け取れるタイプ、年金として受け取れるタイプなど、さまざまな種類があります。一定期間を保障する定期タイプとなっており、保障開始までに免責期間(保障されない期間)があるのが一般的です。

所得補償保険の特徴

所得補償保険は、就業不能保障保険と基本的な仕組みは同じです。働けなくなった場合に保険金を受け取ることができます。ただし、あくまで所得の損失を補償する保険となっているため、死亡時の保障はありません。受け取れる保険金額は、年収の50〜70%程度に設定するのが一般的です。

免責期間と補償期間がともに1〜2年程度の短期タイプや、保険期間が60〜65歳までのような長期にわたるタイプがあります。

傷病手当金との違いは?

傷病手当金は、病気やけがで会社を休んだときに受け取ることができる、公的な社会保険の制度です。

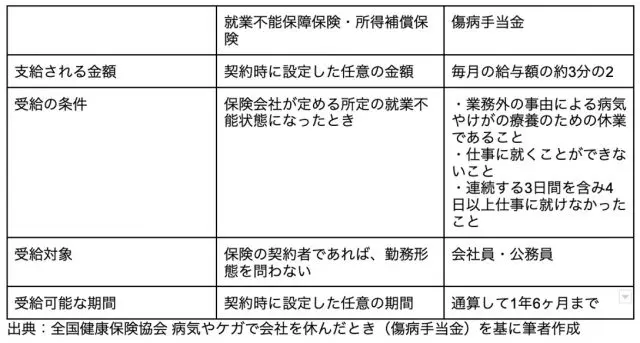

就業不能保障保険や所得補償保険と比べた場合の違いは図表1のようになります。

図表1

「所得を補償する保険」に入った方がよいのはどんな人?

傷病手当金は会社員や公務員の方向けの制度です。個人事業主の方には傷病手当金のような制度はないため、働くことができなくなった場合の補填(ほてん)方法として就業不能保障保険や所得補償保険は有効といえます。

また、傷病手当金は受け取れる期間や金額が限定的となっているため、長期にわたって就業不能状態が続く場合には家計に与えるダメージが大きくなってしまうでしょう。住宅ローンや子どもの教育費がある場合など、就業不能時の生活費の補填に不足がないようにしておきたい方は就業不能保障保険や所得補償保険を準備しておくのがお勧めです。

出典

公益財団法人生命保険文化センター 生命保険に関するQ&A

一般社団法人日本損害保険協会 損害保険Q&A 問91 所得補償保険は、どのような保険ですか。

全国健康保険協民間保険会社の「所得を補償する保険」とは? 病気やケガで会社を休んだとき(傷病手当金)

ライフネット生命保険株式会社 就業不能保険「働く人への保険3」の保障内容

SBI生命保険株式会社 就業不能保険「働く人のたより」保障内容

執筆者:荒木和音

2級ファイナンシャルプランニング技能士