2世帯住宅購入時に生じる金銭面でのリスクとは? 2世帯住宅を購入する際の注意点を解説

そのようなときに「子ども夫婦から2世帯住宅を建てるから一緒に住まないか」と提案されたら、とても嬉しいですね。

2世帯住宅を購入するに際しては、プライバシーなど2世帯住宅に住むことで生じる生活上のトラブルを気にされている方が多いのですが、金銭面で注意すべき点もあります。

2世帯住宅に伴う金銭面でのリスクを把握した上で計画を立て、子どもや孫たちとの幸せな2世帯の暮らしを実現していきましょう。

宅地建物取引士、行政書士、不動産コンサルティングマスター

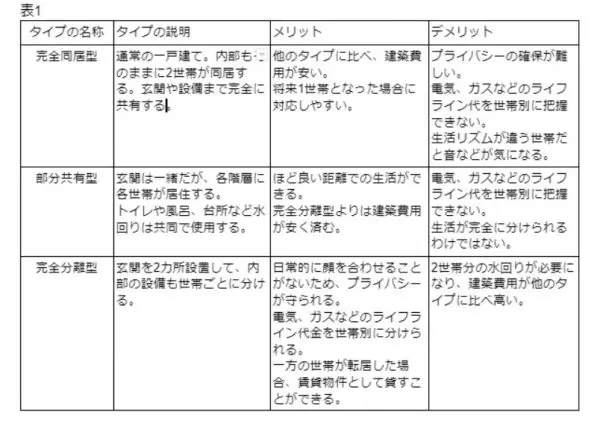

2世帯住宅のタイプ

2世帯住宅は、以下の3つのタイプに分かれます。

・完全同居型

・部分共有型

・完全分離型

それぞれにメリットとデメリットがありますので、表1で紹介します。

表1

2世帯住宅を建築時には住宅ローンに注意

2世帯住宅を建築するときには、1世帯向けの住宅を建築するより多額な資金が必要なため、親子2代に渡る住宅ローンを組むことが多くなります。

このときに使用するのが「親子リレーローン」と呼ばれる住宅ローンで、先に親がローン返済を開始し、親のローン返済分が終了した後、次は子が返済を開始するローンです。親子リレーローンを利用する上で、把握しておくべき注意点があります。特に、親の死亡時です。

民間金融機関で親子リレーローンを借りるとき、先にローンを返済していく親が返済中に亡くなった場合、親の返済分のローン残高が子に移り、この負担するローン残高が一気に増えます。

なぜなら、死亡時にローン残高がなくなる保険に入れるのは一般的に子のみで、親の返済分は保険の対象外だからです。

対策としては、親が負担するローン残高に相当する額の生命保険に親に入ってもらうか、親も子も両方とも、死亡時にローン残高がなくなる保険に加入できる金融機関を探すということです。

2世帯住宅の相続時の相続税に注意

2世帯で住む家の登記の仕方によっては、相続税が何千万円も変わってしまうケースがあり、注意が必要です。

まず、相続人である子が親と同居している場合は、住んでいる土地の評価額が大きく下がります。具体的には、330平方メートルまでの土地の評価額が、80%減額されます。

2014年の法改正により、完全分離型の2世帯住宅のように建物内が完全に独立している建物でも、1つの建物内に住んでいると見なされる場合、同様に評価額が80%減額されるようになりました。

しかし、建物内は独立していても、それぞれの居室が別々に登記され、登記上は独立している場合は、特例を使用できないと定められています。つまり、2世帯住宅が建物1つとして登記されている場合は、親子共有の持分で使用するのであれば、特例を使用できます。

これに対し、完全分離型の住宅で、分離した部分それぞれに区分所有権を設定すると、80%減額の特例の対象にはならないのです。なお、区分所有権とは、1つの建物に行き来できない独立したそれぞれの居室空間に、居室単独の所有権を付けることができる権利です。

かみ砕いて説明をすると、マンションの101号室と102号室はそれぞれが、1つの建物内に別の居住空間として存在しています。この別の居住空間の各部屋に単独の所有権を付けられるのが区分所有権です。

完全分離型2世帯住宅の場合も、マンションと同様に、居室空間が完全に分離されていると考えられるため、それぞれの世帯に区分所有権を設定できることになります。

部屋の利用を親子で分離しているからといって、登記上もそれぞれの部屋を独立させると、相続発生時に多額の相続税が課税されることがありますので注意してください。

親子で同居している場合に適用となる、土地の評価額80%減は、区分所有権の登記を行わなければ利用できますので、区分所有権は登記しないでおきましょう。

2世帯住宅を進めるためのポイント

ここでは、2世帯住宅の新築に伴って注意すべき金銭面について解説しました。

生活上のトラブル、例えば光熱費の支払いやお互いの生活環境の違いなどは、親世代と子世代が話し合いをしっかりしていれば、解決できることが大半です。しかし、金銭面で問題が生じると、経済的な損失につながってしまいます。

2世帯住宅に暮らしていれば、実際にお互いに何かあったときの手助けや、孫が生まれたときの世話などのメリットがあります。家族で快適に過ごせる2世帯住宅の暮らしを手に入れましょう。

出典

国税庁 タックスアンサー(よくある税の質問) No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

執筆者:八木友之

宅地建物取引士、行政書士、不動産コンサルティングマスター