フリーランス向けの老後資金対策には何がある? 3種類の特徴と違いとは

フリーランスは、会社勤めの人と異なり、厚生年金などの福利厚生がありません。そのため、自分の老後は自分で備えておく必要があります。

本記事では、フリーランスの人向けに3つの老後資金対策を紹介します。

2級ファイナンシャルプランニング技能士

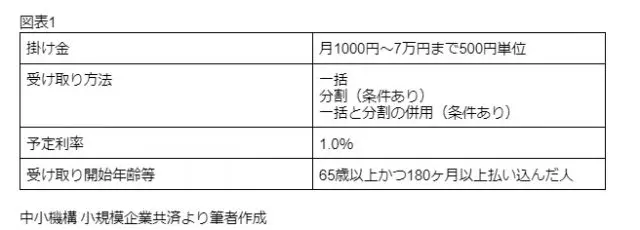

小規模企業共済

小規模企業共済は、老後だけでなく廃業時にも備えて積み立てられる制度です。

個人事業主が受け取れる共済金は全部で4種類あり、うち2つは解約が受け取り条件となるものです。残り2つは共済金Aと共済金Bで、請求事由が発生したときに共済金を受け取ることができます。

今回は、廃業時や契約者の死亡時に受け取れる共済金Aではなく、老齢給付の共済金Bについて紹介します。

【図表1】

掛け金は全額所得控除になるため、節税効果にも期待できるでしょう。受取時は、一括受け取りの場合、退職所得となり、分割受け取りの場合は公的年金等の雑所得扱いになります。また、掛け金は指定の範囲内で自由に設定でき、増額や減額にも対応しています。

大手銀行の普通預金利息が0.001%の現在では、1.0%の予定利率で運用しておく方が老後に備えておけるでしょう。

iDeCo

iDeCo(イデコ)とは個人型確定拠出年金のことで、自分で運用資金を拠出し、運用先も自分で選ぶのが特徴です。

【図表2】

| 掛け金(自営業者) | 月5000円~6万8000円(国民年金基金または国民年金付加保険料との合算) |

| 受け取り開始年齢 | 原則60歳~75歳までの間 ※50歳以上で加入した場合通算10年経過後から |

| 受け取り方法 | 一時金 年金 一時金と年金の併用 |

| その他給付金 | 障害給付金 死亡一時金 脱退一時金 |

国民年金基金連合会 iDeCo公式サイトより筆者作成

iDeCoは、基本的に途中解約ができません。加入時は無理のない拠出金額を設定しましょう。なお、支払いが難しくなった場合、解約はできませんが減額することは可能です。

iDeCoの掛け金は全額所得控除になるほか、通常運用で得られた利益にかかる税金(20.315%)が非課税になります。受取時も所得控除の対象となり、一時金の場合は退職所得控除、年金の場合は公的年金等控除が受けられます。

個人年金保険

個人年金保険とは、民間の保険会社で老後の資金を用意できる貯蓄型の保険です。保険料払込期間中や運用期間中は、万が一死亡した場合に死亡給付金が受け取れます。受取期間は、契約時に定めた一定期間受け取れる有期タイプと、生存している限り受け取れる終身タイプがあります。

契約者や払込期間などの条件によっては、個人年金保険料控除の適用になる場合もあります。小規模企業共済やiDeCoに加入した後、資金に余裕がある人におすすめです。

自分の老後資金は自分で確保しましょう

フリーランスの老後資金は、何も対策をしていない場合、国民年金のみになります。2022年度の国民年金の満額受取額は、月額6万4816円です。それだけでは、日常生活さえ心もとないため、事前に備えておく必要があるでしょう。

小規模企業共済やiDeCo、個人年金保険は、いずれも将来のためのお金を準備しておくのに適しています。ぜひ自分に合った方法で、老後の資金の備えを始めてみてください。

出典

厚生労働省 労働政策審議会 フリーランスの取引実態と課題

独立行政法人中小企業基盤整備機構(中小機構) 小規模企業共済

国民年金基金連合会 iDeCo公式サイト

株式会社イオン銀行 個人年金保険

三井住友海上あいおい生命保険株式会社 個人年金保険

日本年金機構 令和4年4月分からの年金額等について

執筆者:丸山希

2級ファイナンシャルプランニング技能士