「企業型確定拠出年金」ってなに? 加入するメリットやiDeCoとの違いも解説

これはどのような仕組みの年金制度なのでしょうか。iDeCoとの違いも含めて解説します。

2級ファイナンシャルプランニング技能士

企業型確定拠出年金(DC)とは?

確定拠出年金とは、加入者ごとに一定の掛け金を拠出し、運用結果に基づいて給付額が決定される年金制度を指します。「3階建て」といわれている日本の年金制度においては、3階部分に該当する任意加入の私的年金です。

確定拠出年金のうち、個人が掛け金の拠出をするものは「個人型確定拠出年金(iDeCo)」、企業が掛け金を拠出するものが「企業型確定拠出年金(DC)」と分類されます。

企業型確定拠出年金(DC)の主な特徴は次のとおりです。

・掛け金は企業が毎月従業員の年金口座に積み立てる

・金融商品を選択し、運用をするのは従業員本人

・運用成績次第で受け取れる資産は変動する

・一時金(退職金)または年金のどちらの形式でも受け取れる

・積み立てた資産を引き出せるのは原則60歳以降

厚生年金の被保険者であれば加入対象者となりますが、加入するための資格については企業ごとに定められているケースが一般的です。

企業型確定拠出年金(DC)の拠出額

拠出する掛け金の金額は、加入者全員一律(定額)にするか、差を設ける場合には会社での役職や職級のような客観的な基準に基づいて決定(定率)しなければなりません。定額と定率を組み合わせる方法もあります。

掛け金をさらに増やしたいときには、「マッチング拠出」の制度が利用できます。マッチング拠出は企業が拠出する掛け金に、従業員が個人で掛け金を上乗せして拠出する方法です。ただし次の条件を満たさなければなりません。

従業員が拠出する掛金の金額が、企業が拠出する掛金の金額を超えないこと

企業が拠出する掛金と従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えないこと

拠出の上限額は、他の企業年金がある場合は月額2万7500円(年額33万円)、ない場合は月額5万5000円(年額66万円)です。

企業型確定拠出年金(DC)のメリット

企業型確定拠出年金(DC)には次のようなメリットがあります。

・運用益に税金がかからない

・一時金で受け取る場合は退職所得控除の対象

・年金で受け取る場合には公的年金等控除の対象

・マッチング拠出による掛金は小規模企業共済等掛金控除の対象

株や債券などの金融商品を運用して利益が出た場合は約20%の税金がかかります。しかし、企業型確定拠出年金(DC)で運用して得た利益に対しては課税されません。また、各種所得控除の対象となるため、所得税や住民税が軽減される可能性があります。

企業型確定拠出年金(DC)は個人型確定拠出年金(iDeCo)と何が違う?

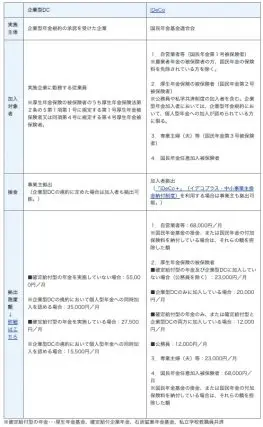

企業型確定拠出年金(DC)と個人型確定拠出年金(iDeCo)の主な違いは、図表1の通りです。

【図表1】

出典:厚生労働省「確定拠出年金制度の概要」

両者には加入対象者と拠出の限度額に大きな違いがあります。企業型確定拠出年金制度(DC)の加入者であっても、加入している制度の規約上で個人型確定拠出年金制度(iDeCo)に加入できる旨が定められていれば、両方に加入することも可能です。

ただし、企業型確定拠出年金制度(DC)では、事業主が契約する運営管理機関が選定し提示したラインアップの中から加入者が運用する商品を選択します。個人型確定拠出年金制度(iDeCo)と異なり、運営管理機関そのものは選べないため、商品選択の幅が狭くなる可能性がある点には注意しましょう。

出典

一般社団法人投資信託協会 年金制度の概要

企業年金連合会 確定拠出年金のしくみ

一般社団法人投資信託協会 企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-

労働金庫連合会 加入について

労働金庫連合会 拠出金(掛金)について

国税庁 No.1135 小規模企業共済等掛金控除

国税庁 No.1463 株式等を譲渡したときの課税(申告分離課税)

厚生労働省 確定拠出年金制度の概要

執筆者:荒木和音

2級ファイナンシャルプランニング技能士