インフレになると貯金額の価値が下がる!? 老後までに知っておくべき価格上昇のリスクと対策方法

配信日: 2022.07.05

しかし、インフレによる物価上昇は「お金の価値を下げる」ことにつながるため、インフレが続けば個人が所有するお金の価値は下落するリスクがあります。

2022年6月現在の日本では、急速な物価上昇と円安が進行しています。そのため、インフレのリスクを把握して、自分なりの対策を取ることが大切です。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

日本の物価上昇率の現況

日本では最近、物価上昇が目立ってきていますが、実際どの程度、上昇しているのか考えてみましょう。

現在の経済がインフレかどうかを見極めるための手段として、消費者物価指数(CPI)を見る方法があります。消費者物価指数とは全国の世帯が購入するモノやサービスなどの物価の変動を把握するための統計指標で、総務省から毎月発表されています。

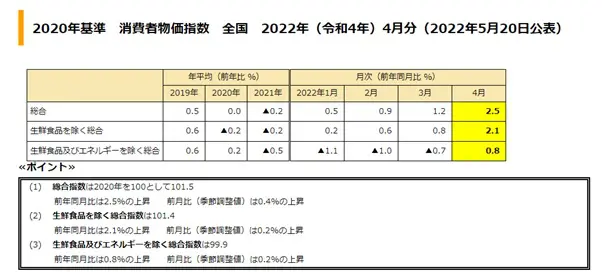

以下の表は、最新の日本の消費者物価指数です。

出典:総務省統計局「2020年基準 消費者物価指数 全国 2022年(令和4年)4月分(2022年5月20日公表)」

表を見ると「総合指数」は2.5%、「生鮮食品を除く総合指数」は2.1%、「生鮮食品及びエネルギーを除く総合指数」は0.8%と、軒並み上昇していることが分かります。一方、表の左側には過去3年間の消費者物価指数が掲載されていますが、どの項目を見ても1%以下の低い水準になっています。

このことから、今年の4月の物価上昇率が、過去の上昇率と比較して高い水準に達していることが分かります。平成期以降の日本の物価上昇率を見ても変動は少なく、まれに2~3%台の上昇が起こる程度であり、世界各国と比較して低い水準で推移しているのが現状です。

物価上昇のリスクと対策

日本の物価上昇は今後も続くことが予想されます。実際、世界では現在8%のインフレが起こっており、依然として収束の目処は立っていません。

体力があり働く力があるうちはともかく、老後になると働ける時間や仕事が限定されてきますので、できるだけ早い段階で老後の生活資金をどうするか、考えておくことが重要です。しかし、今時点で十分な老後資金を貯金できていたとしても、物価上昇により今後お金の価値が下がるリスクを考えると決して安心はできません。

そこで物価上昇のリスクへの対策としてお勧めしたいのが「投資」です。以下に代表的な投資の手段である株式と不動産の解説をします。

株式投資

株式投資とは株式会社が発行する「株式」を売買して、配当金や値上がり益などで利益を得る投資方法です。

株式は企業の業績に影響を受ける特徴があります。現在は円安の状況であるため、輸出企業が比較的業績を伸ばしている傾向にありますが、特定の企業に投資するのが不安であれば、インデックス型の投資信託への積み立て投資がおすすめです。また、日本企業に限らず、「米国株式」や「全世界株式」といった外国企業を含んだ株式を購入するのも、リスク分散として有効です。

もし積み立て投資を行い、じっくりと資産を増やしたいのであれば、「つみたてNISA」や「iDeCo(個人型確定拠出年金)」など税制優遇のある制度を利用すると良いでしょう。

不動産投資

不動産は景気の影響を受けにくいため、インフレ対策として有効な方法といえます。特に現在のように経済の先行きが不透明な状況になると、現金以外の資産を持ち安定した収入を得たい目的から、不動産投資の人気が上がり価格が上昇しやすい傾向にあります。

不動産投資は物件を賃貸または売却して収入を得る手法であり、物件の購入に大きな費用がかかりますが、借主がいる間は安定した家賃収入が見込めます。

アパートやマンションの一棟投資は多大な資金が必要ですが、ワンルームや戸建て投資であれば、一般的なサラリーマンでも行いやすい方法です。ただし、空室や災害リスクなどもありますので、行き当たりばったりではなく、事前に知識を付けた 上で始めることをお勧めします。

老後資金について早めの対策を

物価上昇のリスクに対しては、資産を現金だけでなく、その他の以外の手段で保有することが大切です。日本人は投資に対して消極的で、貯金に偏り過ぎている傾向がありますが、物価上昇や円安が進行している現状を踏まえると、貯金だけに頼るのはリスクが高いと考えられます。

投資の経験がない方は、老後のリスク分散のためにも投資の種類や方法を理解して、実践してみることをお勧めします。

出典

総務省統計局

執筆者:FINANCIAL FIELD編集部