定年後のクレジットカードは「家族カード」を検討すべき? 老後のカードをめぐるリスクと防止法

クレジットカードの利用もその1つで、老後におけるカード利用は、現役時代にはなかったようなリスクに注意しなければいけません。

そこで本記事では、老後のクレジットカードをめぐるリスクと、その防止法について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

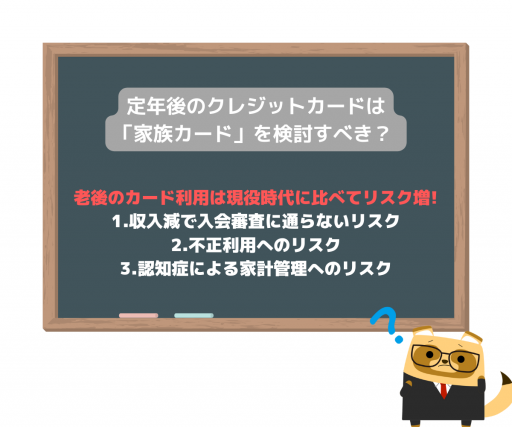

老後のカード利用は現役時代に比べてリスク増

老後におけるカード利用は、収入面・健康面からさまざまなリスクが懸念されます。ここでは、以下の3つのリスクについて考えましょう。

収入減で入会審査に通らないリスク

定年後は現役時代に比べて収入が減少することから、新たなカード発行の際に審査に通らない可能性も出てきます。

クレジットカードの審査では、入会時の収入状況から支払い能力を判断することが一般的です。そのため、収入が限られる老後では現役時代のように気軽にカード申し込みができないリスクがあります。

不正利用へのリスク

キャッシュレス化が広く普及する一方で、高齢者がカードを利用する際は、不正利用にも注意しなければいけません。カードの盗難や偽造による不正利用や電子マネーの盗難など、クレジットカードを利用した犯罪は多様化しています。

老後にクレジットカードを利用する際は、こうした犯罪に巻き込まれないように、きちんと利用状況を管理しておく必要があります。

認知症による家計管理へのリスク

老後におけるカード利用では、判断能力の衰えにも注意が必要です。認知症によって資産や支払い状況の管理が難しくなるのは、多くの人が直面するリスクでしょう。

インターネットで不要なものを購入してしまったり、カードの支払いを失念してしまったりと、自分1人ではカードの管理ができなくなる可能性もあります。

家族カードの利用でリスクを低減できる

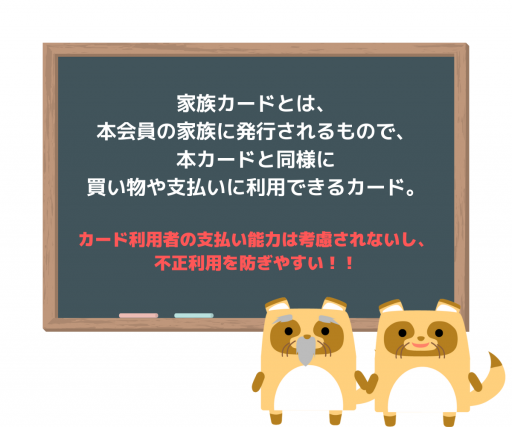

老後のカード利用によるリスクへの対策として、「家族カード」の発行が挙げられます。家族カードとは、本会員の家族に発行されるもので、本カードと同様に買い物や支払いに利用できるカードです。

前項で挙げた3つのリスクは、家族カードの発行によって低減できる期待があります。

まず、家族カードの発行は本会員の信用情報に基づいて行われるため、家族カード利用者の資産状況や支払い能力は考慮されません。そのため、収入が減少する老後でも現役時代と同様にカードを発行することが可能です。

また、家族カードの利用明細は、本カードで一括管理されます。そのため、万が一不正利用された場合や、見慣れない利用履歴があった場合は、家族がすぐに気付けるメリットがあります。

老後はクレジットカードの利用方法を見直そう

老後は収入面・健康面に大きな変化が訪れることから、クレジットカードの利用方法についても改めて見直す必要があります。

「不正利用にすぐに気付ける自信がない」「資産管理の能力が衰えている気がする」と感じる場合は、家族カードの利用へ切り替えることもひとつの方法です。

家族カードの利用明細は本会員にて一括管理されるため、離れて暮らす家族でもカードの利用状況がすぐに確認できる安心感もあるでしょう。

出典

独立行政法人国民生活センター 各種のキャッシュレス支払いと消費者保護

公益財団法人神戸医療産業都市推進機構 医療イノベーション推進センター アルツハイマー病情報サイト アルツハイマー病と金銭管理

執筆者:FINANCIAL FIELD編集部