老後資金の準備、始めやすいタイミングはいつ?

老後資金の準備を始めるタイミングと、取るべき行動について解説します。

FPオフィス Conserve&Investment代表

2級ファイナンシャルプランニング技能士、管理業務主任者、第一種証券外務員、ビジネス法務リーダー、ビジネス会計検定2級

製造業の品質・コスト・納期管理業務を経験し、Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)のPDCAサイクルを重視したコンサルタント業務を行っています。

特に人生で最も高額な買い物である不動産と各種保険は人生の資金計画に大きな影響を与えます。

資金計画やリスク管理の乱れは最終的に老後貧困・老後破たんとして表れます。

独立系ファイナンシャルプランナーとして顧客利益を最優先し、資金計画改善のお手伝いをしていきます。

老後資金の準備を後回しにしてしまうリスク

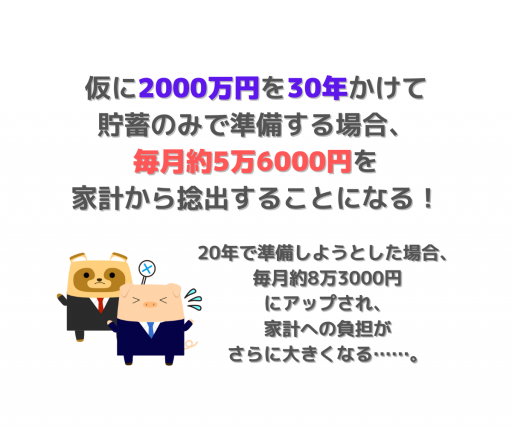

老後資金の必要額は、世帯人数や持ち家か賃貸住宅のどちらに居住しているかなどさまざまな要因によって変動する特徴があるため、老後資金を過不足なく準備するためには自身で必要額を試算する必要がありますが、仮に2000万円を30年かけて貯蓄のみで準備する場合、毎月約5万6000円を家計から捻出することになります。

しかし、家計の収支は、年齢や就業形態、世帯構成やマイカーの維持費や住宅ローンなどの返済の有無などの資産構成によって大きく変動するため、現在のライフステージによっては老後資金まで手が回らなくなってしまうこともあります。

老後資金はマイホームの取得費用や子どもの教育費と並び、人生でも大きな支出となります。他の2つは住宅ローンや奨学金を活用することができますが、老後資金は原則として自助による準備が求められます。

老後資金は人生の終盤に必要となるため、準備不足のままで老後に至ってしまうと老後貧困に陥り、家族・親族にも負担を及ぼしてしまう恐れもあります。

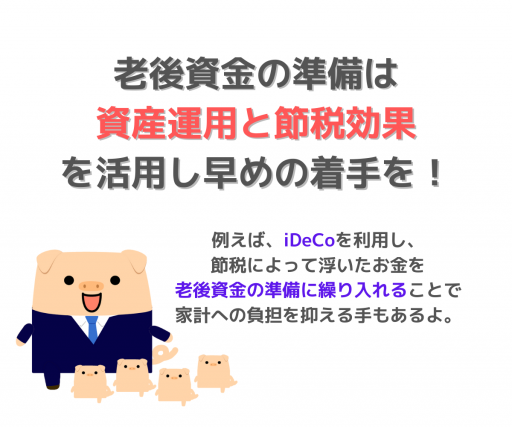

老後資金の準備は資産運用と節税効果を活用し早めの着手を

老後資金2000万円を30年ではなく、20年で準備しようとした場合、必要な貯蓄額は毎月約8万3000円にアップするため、後ろ倒しにすることで家計への負担がさらに大きくなってしまいます。ですから、老後資金の準備は早めに着手する必要があります。

近年は「つみたてNISA」や「個人型確定拠出年金(iDeCo)」などの公的制度を活用し、老後資金の準備に投資信託などによる資産運用を組み込むことが多くなってきています。

資産運用には利益が利益を生む複利効果が備わっており、原則として運用期間が長いほど複利効果も高まっていくため、たとえ少額であってもできるだけ早期に始めることで月々の捻出額の上昇を抑え、資産運用によるアシストを狙うことができます。

例えば、老後資金2000万円を30年で準備する際、自己資金だけでは毎月約5万6000円の積み立てが必要ですが、年利3%の資産運用を行うことで月々の積立額は3万5000円に軽減することが期待できます。

また、iDeCoを利用すると掛け金が全額所得控除の対象となるため、所得税・住民税負担の大きい現役世代は節税効果が大きく、節税によって浮いたお金を老後資金の準備に繰り入れることで家計への負担を抑えることもできます。

老後資金を準備しやすいタイミングとは?

老後資金の準備を本格化するのは他の大きな支出が一段落したタイミングがおすすめです。特に住宅ローンの完済や子どもの独立などで世帯構成や支出が大きく変化する場合は家計支出の削減と併せて生命保険などの保障額を見直すこともできます。支出削減によって生じた家計の余裕を他の支出にあてがってしまうのではなく、老後資金に充当するようにしましょう。

まとめ

老後資金の準備は早く始めるほど家計への負担を小さくすることができます。子育て中などで家計の余裕が少ない場合であっても資産運用の併用やiDeCoによる所得税・住民税の節税効果を発揮させるようにしましょう。

また、子どもの独立などで世帯人数が変動し、家計支出の固定費・変動費を見直す余地が生まれるタイミングを見逃さぬよう、事前にライフステージ・ライフイベントを加味したマネープランを作成しておくとよいでしょう。

老後資金は人生の終盤で生じるため、労働によって収入を得ることが難しいなど、準備不足を取り戻す手段が限られてしまい、老後貧困に陥るリスクがあります。「まだ早い」と思っても必ず必要となる資金なので後回しにせず、計画的に進めていくようにしましょう。

執筆者:菊原浩司

FPオフィス Conserve&Investment代表