定年後の貯蓄はいくら必要?60代の平均貯蓄額と合わせて解説

このように高齢者に関する制度や社会情勢が変化していく中、老後、つまり定年退職後にどれだけの貯蓄があればよいのかは誰しも関心があるところでしょう。

本記事では定年退職時での必要な貯蓄額や、実際に60代がどれくらい貯蓄をしているのかについて解説しています。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

老後とは65歳以降と考える

政府の方針もあり、現在は元気でやる気があれば65歳までは大抵の場合働くことができます。また、生命保険文化センターの調査によると、老後のために貯蓄を切り崩し始める平均年齢は65.9歳とのことです。

よって、老後とはおおよそ65歳からであり、そこから平均寿命までの期間に必要な資金について、事前に備える必要があるといえます。

現在、日本の平均寿命は男性が約82歳、女性が約88歳です。65歳からみると20年ほどですが、平均寿命の伸びを考慮し、25年分の老後資金を計算しておくのがよいでしょう。

60代の平均貯蓄金額

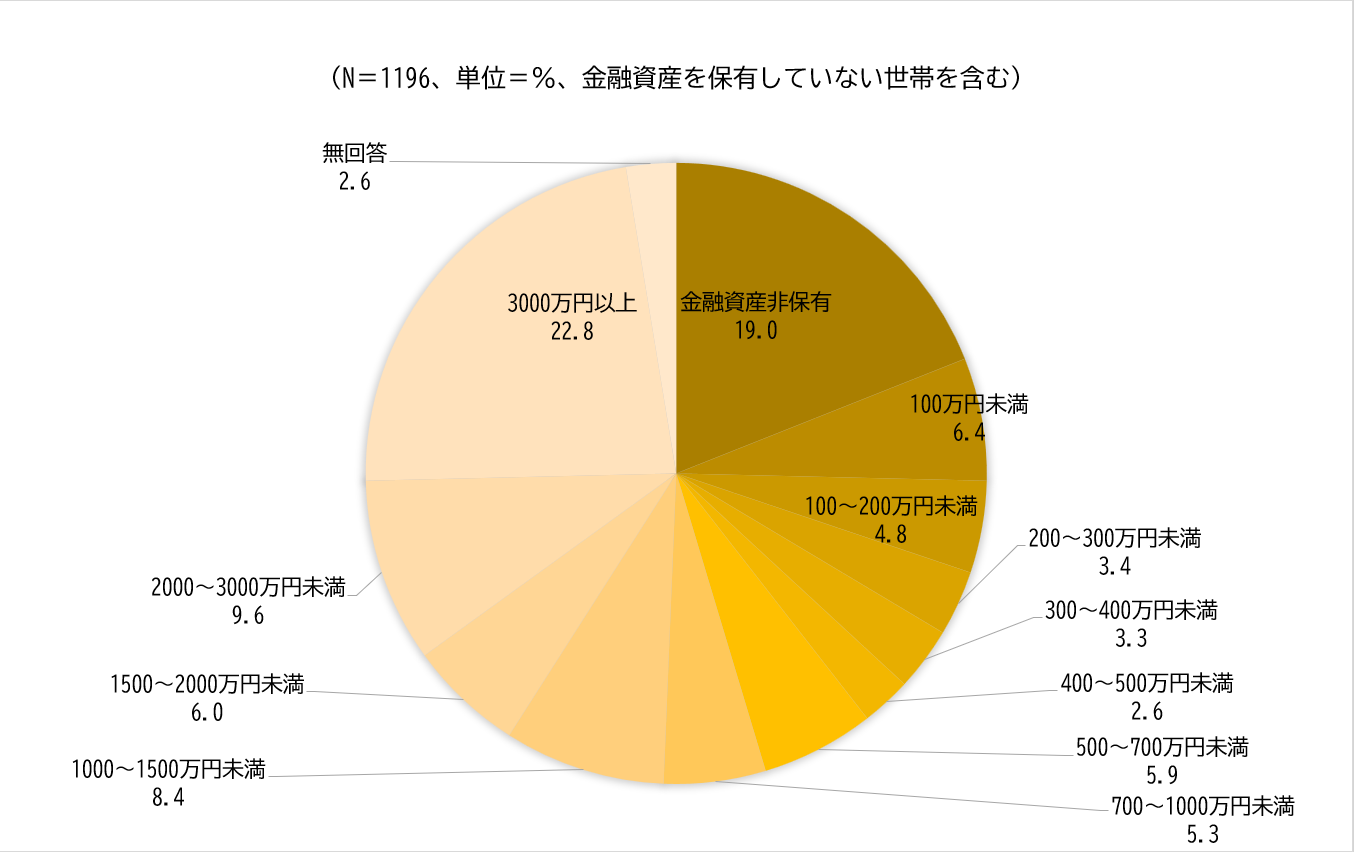

金融広報中央委員会が実施した「家計の金融行動に関する世論調査2021年(二人以上世帯調査)」によると、世帯主の年齢が60代の世帯における預貯金や保険など金融資産保有額の平均は2427万円、中央値は810万円です(保有していない世帯を含む)。

平均とは調査対象全員の平均値であり、中央値は数値を順に並べた時に中央の人の値です。年収や貯蓄に関する世の中の基準値を確認する際には、平均値よりも中央値の方が重視される傾向にあります。

図表1 60歳代の金融資産保有額(平均値は2427万円、中央値は810万円)

出典 金融広報中央委員会 「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」を基に筆者作成

その理由は平均の場合は極端な値である少数の人により、実態と異なるデータとなってしまうためです。例えば、年収が1億円、700万円、500万円、400万円、300万円の5人の平均年収は2380万円となり、この場合の平均年収を超えているのは1名だけです。

実際、令和3年の金融広報中央委員会による調査においても、平均貯蓄の2427万円に対し、中央値は810万円ですので、平均貯蓄に達している人は半分を大きく下回ります。また、60代で金融資産非保有の割合も19%ほどいます。

そのため、60代の平均的な貯蓄金額は810万円と考えるのが妥当であるといえます。

60代の収支状況

60代の平均的な貯蓄金額は810万円と分かりましたが、この金額で生涯安心して暮らせるかどうかは、毎月の収支の不足分を、この貯蓄金額でまかなえるかどうか次第です。

総務省が公表している「家計調査年報(家計収支編)2021年(令和3年)」をみていきましょう。

家計調査年報によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の収入は、社会保障給付を主として23万6576円であり、そこから直接税と社会保険料を控除した手元の残金は20万5911円です。

一方の消費支出は22万4436円であり、内訳は下記です。

図表2 消費支出の内訳

| 食料 | 6万5789円 |

| 住居 | 1万6498円 |

| 光熱・水道 | 1万9496円 |

| 家具・家事用品 | 1万434円 |

| 被服及び履物 | 5041円 |

| 保健医療 | 1万6163円 |

| 交通・通信 | 2万5232円 |

| 教育 | 2円 |

| 教養娯楽 | 1万9239円 |

| その他 | 4万6542円 |

出典 総務省「家計調査年報(令和3年)」を基に筆者作成

単純計算では、22万4436円-20万5911円=1万8525円が毎月不足しており、貯蓄で補塡(ほてん)する必要がある金額ということになります。

定年後の貯蓄は1500万円程度必要

毎月の不足額である1万8525円を25年間分とすると、556万円となり、60代平均貯蓄の810万円でまかなえる計算となります。ただし、2021年やその前の2020年はコロナ禍ということもあり、支出が抑えられており、また特別給付もありました。

総務省の本調査は毎年行われており、直近10年間はだいたい赤字幅が3万~6万円台で推移しています。物価上昇や公的年金の減少など、収支はさらに悪化する可能性の方が高いといえるでしょう。

そこで、不足額を5万円で計算してみると、1500万円の貯蓄が必要となります。

もちろん、これらの計算はあくまでも総務省による調査の平均です。実際は家のローン返済状況、家族と同居しているか、働き続けるのか、どれくらい趣味にお金をかけるかなどによって大きく変わります。老後に必要な金額と、見込まれる収入を自分に当てはめて計算してみるのがよいでしょう。

定年後に備えた資金準備方法

定年後にお金のことを心配せずに暮らすには、早めに、また計画的に資金を準備しておくことが大切です。準備方法としては大きく分けると「貯蓄」「保険」「投資」の3つが挙げられます。

貯蓄は一番なじみが深く、計画的に少しずつでも貯めていくことが重要です。会社の財形貯蓄制度や、金融機関の定期積立など、給料が入ると自動的に貯蓄に回せるような運用がおすすめです。

保険は、貯蓄よりも高い利回りが期待できる方法です。例えば個人年金保険は、一括または毎月定額を保険料として支払い、老後は年金としてお金を受け取ります。保険料を支払っている間は、一定の条件を満たせば保険料控除の対象となり、所得税や住民税を抑えることにもつながります。

投資は近年、政府も推奨している方法です。とはいえ、大きなリターンを得るにはそれなりのリスクを背負う必要があり、初心者は余剰資金で行うのがよいでしょう。NISAやiDeCoといった、税金優遇制度があるものを検討するのも一つの手段です。

定年後の資金は計画的に備えましょう

定年後の資金については、気になるものの後回しにしている方も多いものです。とはいえ、老後に後悔しないためにも、計画的に準備しておきましょう。

出典

公益財団法人 生命保険文化センター 「老後」とはいつから?

総務省 家計調査年報(家計収支編)2021年(令和3年)

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)

執筆者:FINANCIAL FIELD編集部