【50代でも大丈夫】年金の過不足確認と対策を考える3ステップ

2019年には、金融庁が老後2000万円問題を提起するなど、不安を感じる機会もたびたびあったかと思います。

本記事では、本当に年金だけで老後の生活は賄えるのか。この疑問に答えるべく、年金の過不足を計算する簡単な3ステップと、年金の不足が判明したときの対処法を紹介します。

2級ファイナンシャル・プランニング技能士

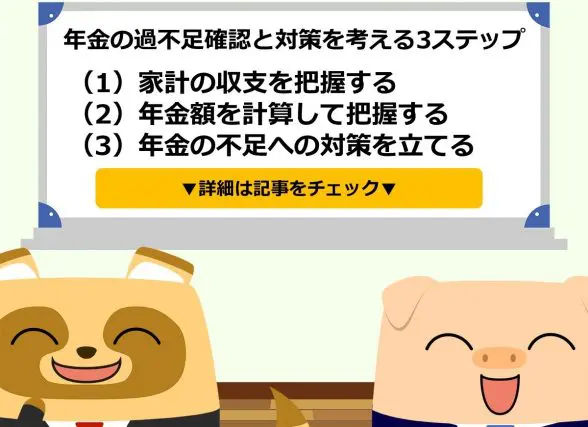

(1)家計の収支を把握する

年金で老後の生活を賄えるのか、検証するための第一歩は収支を把握することです。現在、年間いくらの収入・支出があるのか把握できていなければ、家計の問題点を見つけることができません。

家計簿をつけていない家庭は、今日からでも年間の収支を把握するために、家計簿をつけ始めてみましょう。昔ながらの紙の家計簿のほか、レシートを撮影するタイプや、銀行・クレジットカードと連携するタイプなど、さまざまなサービスが提供されているので、使いやすいものを探してみてください。

(2)年金額を計算して把握する

次に、どれくらいの年金がもらえるのか、年金額の把握を行います。日本年金機構が運営する「ねんきんネット」を使えば、国民年金・厚生年金、どちらの加入者も、現在までの年金の加入状況確認や、将来の年金額の試算をすることができます。

現在の加入状況が定年まで続いたと仮定して入力し、世帯あたり月にいくらの年金が受け取れるのか、確認しましょう。

民間の個人年金保険やiDeCoに加入している人は、そこから得られる年金額も計算して、毎月の年金総額を把握します。

(3)年金の不足への対策を立てる

ここまでの計算を経て、老後の家計の収支が黒字なら問題はありません。赤字になった場合も、毎年資産を減らしていった場合に、何年で底をつくのかが把握できるので、何らかの対策が取れるようになります。

具体的には、次のような対策です。

・支出のカットを検討する

支出のカットは、食費などの変動費でなく、スマホ代や自宅の光回線費など、固定費を中心に洗い出しましょう。一度見直すと、5年や10年のスパンで見て大きな節約効果が得られます。

・働く期間を長く取る

65歳で仕事をやめるのではなく、70歳、75歳と働く期間を延ばして、年金や預貯金に手を付けずに生活できれば、不足分のカバーができます。

・投資を始める

50歳から65歳まで、15年間、5%複利で5万円/月を投資信託に預けると、元本900万円に対して運用総額は1336万円になり、436万円の運用益が期待できます。

20%は税金として差し引かれてしまいますが、それでも350万円ほどは手元に残り、老後資金として活用できるでしょう。

・年金額が増える対策をとる

国民年金の加入義務は60歳までですが、加入資格を満たす人は国民年金の任意加入制度を利用したり、会社に勤め続けて厚生年金に加入し続けたりする方法があります。ほかにも、65歳で年金を受け取らず受給開始年齢を繰り下げることで、受給できる年金額の増額が図れます。

こういった対策を講じて目標とする年齢まで、資産が継続するように調節を続けます。

50代以降も、仕事を辞めたタイミング、リフォームなどの資産が増減したタイミングで再確認を行うとより精度が高まります。ライフイベントごとに資産と収支の確認を行うようにしましょう。

安心した老後の一歩目は、収支の管理をすることです。管理をしていなかった人は今日からでも始めてみましょう。

出典

日本年金機構 公的年金の種類と加入する制度

日本年金機構 任意加入制度

日本年金機構 年金の繰下げ受給

※2022/8/31 記事に一部誤りがあったため、修正いたしました。

執筆者:木元泰徳

2級ファイナンシャル・プランニング技能士