定年後の「老後2000万円問題」はもう過去の話? 今、事態はさらに深刻?

しかしその後、6月19日金融庁が「意味のない数字の比較でミスリーディングであった」と謝罪することとなりました。「老後2000万円問題」は今となっては消えてしまいましたが、定年後の生活は決して油断できません。本記事ではあらためて、定年後の生活資金について解説します。

二級ファイナンシャルプランニング技能士

【経歴要約】

1983年兵庫県立宝塚西高校入学。野球部入部。高校3年生時生徒会長を務め、首席で卒業。

1986年同志社大学法学部法律学科入学。労働法専攻。大学時代は部員300名を擁するESSに在籍し、1回生時は英語弁論大会で関西3位に入る。3回生時はセクションリーダーを務める。英検準一級合格。ディベート・ディスカッションで英語本体と論理的思考を学ぶ。

卒業後、都市銀行入行。支店勤務を重ね、住宅ローン、カードローン業務に従事し、渉外担当に従事。証券外務員資格、FP2級資格を取得。

2008年には本店事務部門課長に就任。その後、新入社員研修講師を拝命、2012年には事務管理部門の責任者としてコンプライアンスオフィサー・内部管理責任者・衛生管理者2種資格を行使し金融機関の事務管理部門の中枢を務める。

特に、特殊業務である、相続トラブル 破産 不渡り 金融犯罪 口座不正利用 当局対応などに精通。警察、国税局、金融庁との交渉経験あり。

【保有資格】

英検準一級

証券外務員2種

FP2級

コンプライアンスオフィサー

証券外務員1種

内部管理責任者

衛生管理者2種

【スキルセット】

個人ファイナンシャルプラン

金融コンプライアンス全般(法令 規制関係 事故関係 個人情報保護)

【強みとエピソード】

ファイナンシャルプラン全般、金融商品の仕組み、口座不正利用や振込詐欺などの金融犯罪などのトピックをお伝えできればと思っております。

本店の管理職時代は日本を代表する大企業取引・全国一円からの苦情対応当局対応などユニークなエピソードを数多く抱えております。

また、ファイナンシャルプランナーと内部管理責任者の両資格を保有していることで『攻め』と『守り』の両側面からの見解を展開できるものと思っています。

●メガバンクの金融事務の実体験をもつファイナンシャルプランナー

●証券外務員一級の販売スキルと内部管理責任者としてのリスクマインドを持つフィナンシャルプランナー

●あらゆる相続案件の処理経験がある元メガバンカーのファイナンシャルプランナー

●当局対応などニッチな経験をもつファイナンシャルプランナー

老後2000万円問題はもう古い話

2019年に話題となった「老後2000万円問題」に関する当時の金融庁の謝罪の趣旨は以下の通りです。

●高齢者のライフスタイルはさまざまであること

●収支の差額だけを単純に比較する理論は無意味であること

これにより、老後に2000万円が必要であるという議論は事実上なくなりました。

当時の算出根拠

2019年の金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」における「老後に2000万円必要」とする根拠は以下の通りでした。

2017年総務省より発行された「家計調査報告(家計収支編)平成29年(2017年)世帯属性別の家計収支(二人以上の世帯)」によれば

●夫が65歳以上、妻が60歳以上の夫婦のみの無職世帯

●夫が95歳、妻が90歳になるまでの最長30年間を寿命と仮定

が前提条件でした。

月平均収入の20万9188円から平均支出26万3717円を差し引くと毎月5万4529円の赤字になり、この赤字が30年積み重なって約2000万円不足する、ということが算出根拠です。

前提条件を一律にしていること、平均収入と支出を差し引きし30年生き続けるという単純比較となっているのは確かです。

当時の算出結果から得られた教訓

当時の計算で以下の点が明らかになりました。

●高齢者のライフスタイルはさまざまであるので、1つの事例では説明しきれない

●平均値を使用することは、高い数値が平均値を押し上げるので避けるべき

よって、現在では「定年後、○○円必要」の議論ではなく、各人が個別にライフスタイルを見直すことが必要であるという機運が高まりました。

自分専用のライフプランを作りましょう

先述した通り、定年後に必要な資金はそれぞれ異なってきます。そのため統計データに惑わされることなく、現在のライフサイクルが実際どのように変わるかを予想することが大切です。

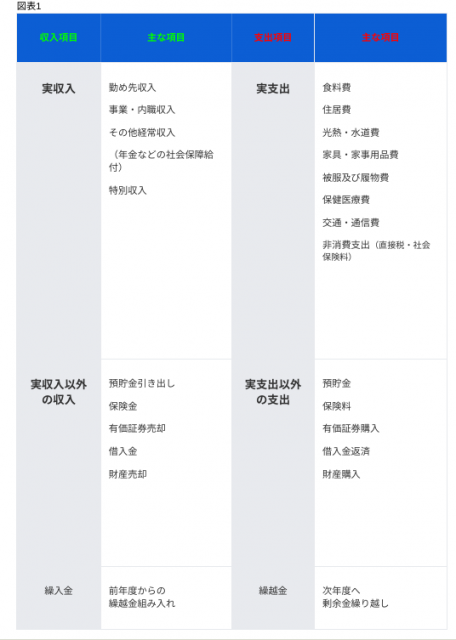

総務省統計局の家計調査収支項目分類一覧には、各家庭で発生する収支項目がほぼ全項目を網羅して掲載されています。まずは所得収入を増やすことができないか、支出を抑えることはできないかを検討しましょう。

この分類一覧をまとめると図表1のようになります。

図表1

出典 総務省統計局 家計調査収支項目分類一覧より筆者作成

まとめ

「老後2000万円問題」に端を発した、定年後に必要な生活資金の議論。2000万円という金額は正当性に欠けるものでしたが、豊かな定年後の生活を送るためには、金額にかかわらず今の貯蓄を殖やし、老後の収支を見直す必要があります。

「定年後の老後経済破綻」は何としても避けなければなりません。定年後に必要な生活資金は、自身でコントロールできるものも多くあります。必要以上に不安を抱かず、ライフプランを立てることをおすすめします。

出典

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

総務省 「家計調査報告(家計収支編)平成29年(2017年)世帯属性別の家計収支(二人以上の世帯)」

総務省統計局 家計調査 収支項目分類一覧(2020年(令和2年)1月改定)

執筆者:羽田直樹

二級ファイナンシャルプランニング技能士