働きながら年金受給!年金を止められてしまうのは月収いくら?

厚生年金は65歳以上でも年金を受給しながら働くことが可能ですが、給与額が一定額を超えると厚生年金は受給できなくなるので注意が必要です。

そこで今回は、一体いくらになると厚生年金がストップするのか詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

在職老齢年金とは

厚生年金に加入している人は65歳になると老齢厚生年金を受給できます。厚生年金に加入できるのは原則70歳までですが、年金を受けられるだけの加入期間がなく、70歳を過ぎても会社に勤める場合は、加入期間を満たすまで任意で加入し続けることができます。そのため、定年後も働きながら年金を受給したいと考えている人も多いでしょう。

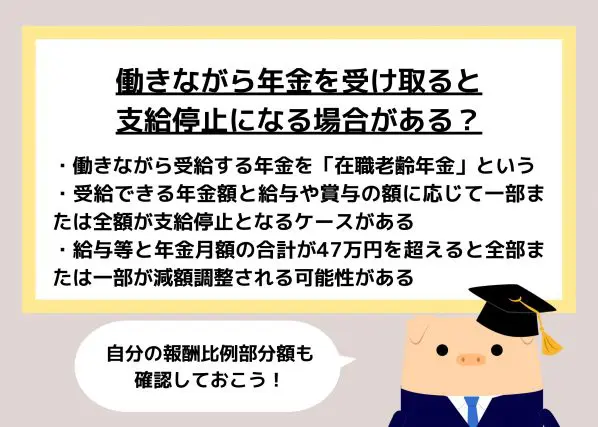

働きながら受給する年金を在職老齢年金といいます。ただし、在職老齢年金は受給できる年金額と給与や賞与の額に応じて一部または全額が支給停止となるケースがあります。在職老齢年金を受給したい場合には、一体収入がいくらになれば年金が支給停止になるのか、しっかり把握しておくことが大切です。

在職老齢年金の計算方法

まず、基本月額(老齢厚生年金の報酬比例部分)と総報酬月額相当額(その月の標準報酬月額+その月以前1年間の標準賞与額の合計÷12)が47万円以下の場合、在職老齢年金は全額支払われます。

仮に報酬比例部分が12万円だとした場合、1年間の賞与の月額平均を含めた月収が35万円以下であれば在職老齢年金は全額受け取ることができるわけです。

しかし、47万円を超えた場合には一部かあるいは全額の支給停止となります。その場合の計算式は「基本月額-(基本月額+総報酬月額相当額-47万円)÷2」です。

先ほどの例と同じように報酬比例部分が12万円だとしましょう。そして1年間の賞与の月額平均を含めた月収が50万円だった場合「12万円-(12万円+50万円-47万円)÷2」なので-1.5万円となり在職老齢年金は0円、つまり全額停止となります。もしも1年間の賞与の月額平均を含めた月収が40万円であれば「12万円-(12万円+40万円-47万円)÷2」なので在職老齢年金は2万5000円です。

在職老齢年金の支給停止期間

一度在職老齢年金が支給停止になっても、それが永久に続くわけではありません。在職老齢年金が一部あるいは全額支給停止となるのは、基本月額と総報酬月額相当額の合計が47万円を超えている期間のみだからです。仮に在職老齢年金が一部あるいは全額支給停止となってしまっても、その後の総報酬月額相当額の変動によって再び支給されます。

先ほどの例でいえば、月収が50万円の期間は全額支給停止になりますが、その後月収が40万円になった場合には2万5000円が支給され、さらにその後月収が30万円になった場合には全額が支給されることになります。

まずは自身の報酬比例部分額を把握しよう!

自身の在職老齢年金が支給停止になるかどうかは、自身の報酬比例部分額がいくらになるかによって異なります。

まずは自身の報酬比例部分額が一体いくらになるのかをしっかり把握することが大切です。そのうえで、報酬比例部分額と月収の合計が47万円を超えるかどうかをチェックしましょう。在職老齢年金を全額受け取りたい場合には、47万円を超えないよう調整する必要があります。

出典

日本年金機構 在職中の年金(在職老齢年金制度)

日本年金機構 在職老齢年金の計算方法

日本年金機構 70歳以上の方が厚生年金保険に加入するとき(高齢任意加入)の手続き

日本年金機構 任意加入制度

執筆者:FINANCIAL FIELD編集部