「45歳定年説」は本当か? 早期定年退職で大事な資金準備の考え方

本記事では、早期退職した場合に困らないための、お金の準備にまつわる3つのポイントについて解説していきます。

AFP・2級ファイナンシャルプランニング技能士

早期退職に向けたお金の準備が老後生活の分岐点に

早期退職の際、今後のライフプランの選択肢を増やす意味でもお金が必要になります。あらかじめ綿密に計画を立て、いざという時に慌てないようにしたいものです。早期退職を見据えた準備として、少なくとも次の3点を意識しておく必要があるでしょう。

1.社会保障を活用する

会社の早期退職制度で早期退職を決断した場合、雇用保険から「失業手当」を受け取ることができます。失業手当は早期退職時の生活の基盤となりますので、あらかじめ給付金額を把握することが重要です。

ここで、忘れてはならない大切なことがあります。退職前に会社側に対し、早期退職の応募が「自己都合退職」扱いか「会社側都合退職」扱いかを「確認する」ことです。

早期退職制度にのっとれば、一般的には会社都合退職の扱いになりますが、まれに自己都合退職として扱う会社もあります。会社都合と自己都合とでは、失業手当の金額・給付日数・給付制限期間の有無などに差が生じ、当初の想定とかけ離れた金額を受け取ることになる可能性もあります。

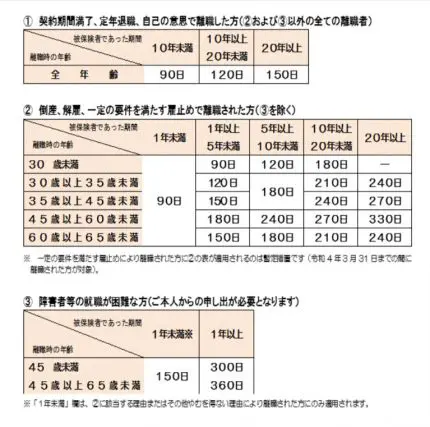

図表1

出典:厚生労働省 求職者給付に関するQ&A(東京ハローワーク)

あらかじめ1ヶ月当たりの失業手当の概算を算出しておくことで、早期退職後の当面の生活費の軸を定めることができます。算出方法は以下の通りです。

賃金日額=退職前6ヶ月の給与総額(賞与は含まれず)÷180

(1)

1.60歳未満

基本手当日額=賃金日額×賃金日額に応じた率(50~80%)

2.60歳から65歳

基本賃金日額=賃金日額×賃金日額に応じた率(45~80%)

(2)

基本手当の総額=基本手当日額×所定給付日数

(3)毎月の基本手当額=基本手当日額×28日分

図表2

出典:厚生労働省 雇用保険の基本手当日額が変更になります~令和3年2月1日から~

時代、状況に応じて失業手当の受給金額は増減します。先のことは誰にも分からないとはいえ、深刻化する少子高齢化や厳しい国家財政を考慮すると、受給金額が減ることはあっても増えることはないと認識しておくことが、ライフプランを立てる上では無難でしょう。

したがって、失業手当をあてにすることは「危険」といえます。早期退職時の生活資金準備は、自助努力を中心に取り組むことで、より手堅い生活基盤を作ることにつながります。

2.退職金とは別に十分な貯蓄の準備を

失業手当だけでは心もとないので、最低でも1年間暮らしていけるだけの預貯金を用意しておくことが重要です。

実際にいくらくらい準備する必要があるのかを考える上では、まず現在の生活費がどの程度かをしっかり把握する必要があります。突然やってくる大きな出費に備え、すぐに動かせるお金をある程度手元に用意しておくことが理想的でしょう。

ただし、低金利物価上昇時代の昨今、預貯金だけではお金が増えるどころかその価値を目減りさせかねません。積立投資の重要性が叫ばれているのは、積み立てが資産を目減りさせないための防衛手段として捉えられているからでしょう。

積立投資を活用するのであれば、老後生活資金のための長期積立投資とは別に、早期退職を見据えた中期的な積立投資用のファンドをポートフォリオに組み入れるのも一つの選択肢です。金融マーケットに頼り過ぎない適度な距離感で、コツコツと地道に積み立てて資産形成を図ることが大切です。

3.保険の見直しや加入の検討を

早期退職時のためにせっかくコツコツとお金を貯めても、病気や事故などの万が一の場面で消えてしまうのではと不安を抱くかもしれません。リスクを回避する手段として、保険の加入や見直しを検討することも、早期退職を見据えた大切な準備の一つといえます。

確かに保険料は生活費を圧迫しますが、保険のありがたみは保険金を受け取って初めて分かるものです。毎月の保険料負担は固定費の一部と捉えることで気持ちの整理を付けるのも手です。

少子高齢化による公的医療制度のひっ迫といった社会情勢を考え合わせれば、保障の見直しだけでなく新規の加入も早期退職に向けた有効な準備の一つとなりえます。

早期退職後も固定費は容赦なく襲いかかる

早期退職時に再就職先がなかなか決まらないという場合でも、国民年金、健康保険そして住民税の支払期限は容赦なくやってきます。不動産や自動車を保有している人であれば、固定資産税や自動車税などの税負担も免れません。こうした負担に継続的に対応するためには、余裕を持った現金・預貯金の準備が必要になります。

また、早期退職時に退職金を受け取ることができるかもしれません。できればそれは手を付けず、長期投資に回すなどして老後生活資金の準備に活用したいものです。

早期退職ありきのお金の準備は決して無駄にはならない

「しっかりした企業に入社すれば生涯安泰」という時代は終わりました。万が一の早期退職に備え、「社会保障」、「貯蓄」そして「保険」の3つをバランスよく準備することがいっそう求められる時代が来たといえます。

たとえ結果的には早期退職に至らなかった場合でも、その決断にいたるまでに準備した資金が無駄にはなることはありません。“45歳早期退職”などを選択肢に含めてライフプランを立てておくことで、長期的には人生により多くの選択肢がもたらされることになるでしょう。

出典

厚生労働省 求職者給付に関するQ&A(東京ハローワーク)

厚生労働省 雇用保険の基本手当日額が変更になります ~令和3年2月 1 日から~

執筆者:茂野博起

AFP・2級ファイナンシャルプランニング技能士