退職金ってどのくらいもらえるの? 定年後の資金について考えてみよう

これからは“人生100年時代”です。セカンドライフは思った以上に長くなる可能性があります。退職金の平均額を参考に、老後資金について考えてみましょう。

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

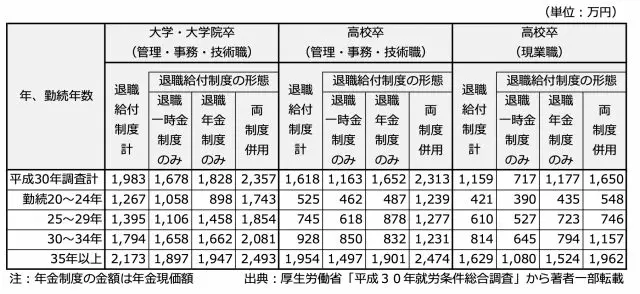

退職金の種類と平均額

厚生労働省の調査(※1)によると、何らかの退職給付制度のある会社は80.5%です。「何らかの」というのは、退職給付制度にはいろいろな種類があります。支給金額とあわせて表1で確認していきます。

【表1】

退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額

退職給付には、現金支給の「退職一時金」と、「企業年金」として支給(いわゆる年金の3階部分)する2通りがあります。それぞれ企業独自で保有する制度の他、退職一時金には中小企業退職金共済制度等、企業年金には厚生年金基金、確定給付企業年金と企業型確定拠出年金が含まれます。

企業年金は、一括あるいは一部を退職一時金としても受給できます。実は、著者が老後資金のご相談を受ける際、勤務先は両制度併用なのに確定給付企業年金を認識されていない方が多くいらっしゃいます。退職金=現金の認識なんですね。

一時金と年金の使い分けは老後資金の大事なポイントなので、ぜひ自社制度をご確認ください。

老後に必要な生活費はどのくらい?

2021年度の政府統計資料(※2)によると、ともに65歳以上の無職夫婦世帯の毎月の支出は約25.5万円、収入は約23.7万円でした。

【支出内訳】消費支出:22.4万円 非消費支出(税金、社会保険等):3.1万円

【収入内訳】社会保障給付(主に年金):21.7万円 事業・内職:1.0万円 仕送り・臨時収入:1.0万円

※新型コロナウイルスに関する給付金が収入を若干底上げしています。

社会保障給付(年金)と支出の差額を計算すると、21.7万円-25.5万円=▲3.8万円が毎月不足し、その他収入で補てんするか預貯金などから取り崩すことになります。65歳から30年間だと約1370万円の不足です(税金等は考慮していません)。

「退職金である程度カバーできるかも……」と思った方もいるのではないでしょうか。預貯金や保険の個人年金、満期返戻金があればさらに心強いですね。しかし、手元資金が減るだけだとやはり不安が残ります。もしパートやシルバー人材センターなどで、月5万円ほどの収入があれば大きく改善し、当面は生活費に退職金や預貯金を充てなくてもすみそうです。

実は、ゆとりある老後生活費について聞いた生命保険文化センターの調査(※3)で、60代は夫婦で月34.9万円と回答しています。もし世帯(2人)で10万円の就労収入があれば年金と合わせて大きく近づきます。あるいは、働けなくなった後の年金への上乗せとして、貯蓄にまわすこともできます。老後の生活資金は、自分の年金予想額と、このゆとり支出額の間を目安として検討してはいかがでしょうか。

ささやかでも長く働くことは、とても有効な選択肢といえます。

なお、ゆとり部分の支出は、価値観や嗜好(しこう)で優先順位がひとりずつ違います。支出のやりくりを考えることで、自分に本当に必要な生活資金と不足額が見えてきます。

日常生活以外の支出

定年以降の支出には他に何があるか、以下に挙げてみました。

なお、住居費用も統計の支出に含まれていますが、高齢世帯は持ち家比率が高く平均額が非常に小さくなるため、住宅ローンの(繰り上げ)返済や借家賃料がある場合は追加する必要があります。

●家電の買い替え

●車の購入、買い替え

●住み替え・リフォーム、定期メンテナンス、大規模修繕の臨時費用

●介護、医療

●非常時用資金(半年~1年分の生活費)

●子や孫への支援(結婚・住居取得等のライフイベント)

額の大きいものばかりなので、できれば退職金で備えたいものです。

この他、60~65歳の無年金期間は延長雇用・再雇用期間に重なるので、収入が激減すれば年金支給前に大きく資産を取り崩す可能性があります。親心としては、子どもに多くの支援をしたいところですが、まず自分たちの生活を破綻させないことです。

最後に

一人ひとりの退職金額、年金額、生活水準の希望や支出の優先順位、貯蓄額等によって、老後の不足額は大きく変動します。特に会社員の方には、まず60~65歳の延長雇用・再雇用期間、次に年金中心となる65歳以降の期間の順に、不足額の試算をお勧めいたします。

出典

(※1)厚生労働省 平成30年就労条件総合調査 結果の概況

(※2)総務省統計局 家計調査年報(家計収支編) 2021年度(令和3年)

(※3)公益財団法人生命保険文化センター 令和元年度「生活保障に関する調査」(令和元年12月発行)

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員