老後のライフプランはどんな点から考える? 必要な資金の見積もりは?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

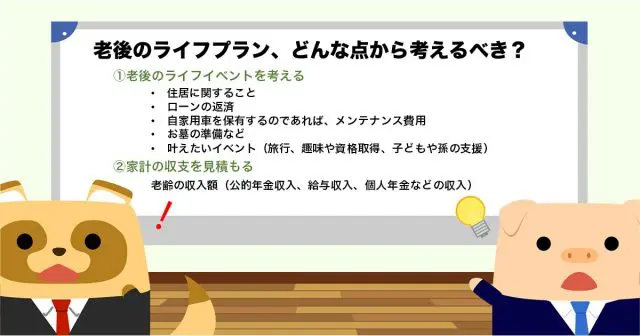

老後のライフプランの考え方

老後のライフプランは、まず「老後のライフイベントを考える」、それから「家計の収支を見積もる」の順で考えるとよいでしょう。

老後のライフイベントを考える

1.老後生活で必ずやらなければならないイベント

老後生活で必ずやらなければならないイベントには、以下のようなものがあります。

(1)住居に関すること

一戸建て住宅に住み続けるためには、水回りや外壁塗装など定期的なリフォームが必要です。また、子ども世帯との同居を考える場合は大幅なリフォームや建て替えが、有料老人ホームの利用などを考える場合は転居費用が必要となります。

(2)ローンの返済

年金生活で住宅ローンなどの返済を続けることは極めて困難です。したがって、住宅ローンの繰り上げ返済なども考えなければならないでしょう。

(3)自家用車を保有する場合

メンテナンス費用(ガソリン代、保険料、車検費用など)がかかります。

(4)その他、お墓の準備など

2.老後にかなえたいイベント

老後にかなえたいイベントには、以下のようなものがあります。ここでは、思いつくままに夢を考えていくとよいでしょう。

(1)旅行

退職後に多くの人がかなえたいと考えるのが、夫婦の旅行ではないでしょうか。

(2)趣味や資格取得

夫婦それぞれの趣味や、生きがいのためにかなえたいことがあるのではないでしょうか。また、新たな資格を取得するための講座や大学の社会人向け講座などを受講することを考えるのもよいでしょう。

(3)子どもや孫の支援

子どもの結婚や住宅資金、孫の教育費の援助を考える方もいることでしょう。

3.ライフイベント表を作成しよう

ライフイベント表には、まず、年の欄に基準となる年から1年ごとの年数を記入します。次に、夫婦の年齢とライフプランに影響する子どもや親の年齢を記載します。

さらに、前項で考えたライフイベントを当該年の欄に記載し、そのイベントに必要なおおむねの経費を経費欄に記入します。

以下、2022年に夫が退職する夫婦と、すでに独立している2人の子どもを例に考えます。この夫婦のライフイベント表は、図表1のようになります。

図表1

(※1を基に筆者作成)

家計の収支を見積もる

1.老齢の収入額を把握しよう

次に、老後の収入の推移を見積もりましょう。なお、金額は、税・社会保険料を差し引いた手取り額を記入しましょう。

前述の夫婦の例では、図表2のとおり夫婦の老齢年金、夫の給与収入、妻が受給する個人年金保険に加えて夫の退職一時金1000万円の収入が見込まれます。

図表2

(筆者作成)

(1)公的年金収入

50歳以降に届く「ねんきん定期便」(※2)や「ねんきんネット」(※3)を利用して、夫婦の公的老齢年金の額を見積もりましょう。

なお、「ねんきん定期便」には、一定の要件を満たす年下の妻に支給される厚生年金の加給年金は記載されていません。加給年金は、夫の老齢年金に対して、妻が65歳になるまで年40万円ほど支給されます。

(2)給与収入

退職後も再雇用などで働く場合は、給与収入を見積もりましょう。

(3)個人年金などの収入

個人年金保険、個人型確定拠出年金(iDeCo)、企業年金などを年金で受け取る場合は、受給期間と受給額を把握しましょう。また、一時金として受け取る退職一時金などは、受け取る時期と受取額を確認します。

(4)その他

その他、保有する金融資産から定期的な利払いを受けることができる場合は、その他の収入に記入します。

2.老後の支出額を見積もろう

次に、老後生活における年間の支出額を見積もりましょう。支出項目は、以下のように区分して把握するとよいでしょう。

基本生活費:食費、水道光熱費、通信費、日用雑貨費、教養娯楽費など

住居関連費:住宅ローン、管理費、積立金、固定資産税など

車両費:駐車場代、ガソリン代、自動車税など

教育費:学校教育費、塾代、習い事の費用など

保険料:生命保険料、傷害保険料など家族の保険料

その他の支出:レジャー費、交際費、冠婚葬祭費など

前述の夫婦の支出例は、図表3のとおりです。

図表3

(※1を参考に筆者作成)

3.キャッシュフロー表を作成しよう

老後のライフイベント、収入と支出の見積もりが終わったところで、毎年の収支の推移についてキャッシュフロー表を用いて分析します。

前述の夫婦のキャッシュフロー表は、図表4のとおりとなります。

図表4

(※1を基に筆者作成)

キャッシュフロー表は、上段に年数と家族の年齢、そしてライフイベントを記入する欄があります。その下に収入の欄と支出の欄がありますので、収入と支出で見積もった金額を記載します。一時的な支出の欄には、ライフイベント表で見積もった経費を記入します。

下段にある年間収支の欄には、収入合計(A)から支出合計(B)を差し引いた額を記入します。その後、前年末の貯蓄残高に年間収支を加えたその年の貯蓄残高を記入します。前述の夫婦の例では、2021年末の貯蓄残高を1100万円としています。

まとめ

老後のライフプランを考え、必要な資金を見積もるためには、「老後のライフイベントを考える」「家計の収支を見積もる」の順で考えるとよいでしょう。そして、分析結果から、老後資金が不足するようだと分かれば、早くから老後資金の準備を始めること、退職後も可能な範囲で働き少しでも給与収入を得ること、老後の夢を見直しイベント経費を削減することなどを考える必要があります。

老後のライフプランは、退職直前に始めるのでは遅過ぎます。あなたも今から、老後のライフプランを考えてみませんか。

出典

(※1)NPO法人日本ファイナンシャル・プランナーズ協会 便利ツールで家計をチェック

(※2)日本年金機構 令和4年度「ねんきん定期便」(ハガキ)の見方 50歳以上の方

(※3)日本年金機構 ねんきんネット

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士