退職金は一括で受け取った方がいいの?

しかし、退職金は受け取り方によっては損をしてしまう可能性もあります。

そこで本記事では、退職金の受け取り方についてと退職金を受け取った際の税金について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

退職金の受け取り方

退職金の受け取り方は総額を一括で受け取るか、年金のように分割で受け取るかの2通りがあります。

一括で受け取る

退職金の総額を一括で受け取る受け取り方です。退職金の受け取り方としては、一番イメージされる受け取り方ではないでしょうか。退職金を住宅ローンの返済に充てたり、ライフイベントに使ったりする場合は一括で受け取る方が使いやすいといえます。

分割で受け取る

退職金を公的年金のように分割して退職後に毎年受け取っていく受け取り方です。生活資金の一部として退職金を利用したい人に合っている受け取り方といえますね。

しかし、会社によっては分割での受け取りを認めていない場合もあるので、自身の会社では退職金の受け取り方に選択肢があるのかを確認しておきましょう。

退職金を受け取った際の税金

退職金を受け取った際にかかる税金は「所得税」や「復興特別所得税」、「住民税」です。

退職金は長期間働いた勤労者への報償金という性質があるので税金は控除により優遇されますが、前述の受け取り方や勤続年数によって控除の種類や額が異なるので注意が必要です。

一括の場合は退職所得

退職金を一括で受け取る場合は退職所得控除を利用できます。退職所得控除は勤労年数によって控除額が異なります(図表1)。

【図表1】

国税庁 退職金と税を参考に筆者作成

例えば勤続年数が25年だった場合、800万円+70万円×(25年-20年)となり、1150万円を控除として使えます。一括で退職金を受け取る場合は1000万円や2000万円を超えることもありますが、退職所得控除をうまく利用すれば税金面でメリットがあるといえるでしょう。

分割の場合は雑所得

退職金を分割で受け取る場合は雑所得となります。公的年金のように毎年受け取ることになるので、公的年金と同様の計算式です。

この計算式ですが、雑所得以外の所得の合計が1000万円以下の場合と1000万円を超える場合では異なります。また、受け取る際の年齢によっても計算式が異なるので注意が必要です。

今回は「雑所得以外の所得が1000万円以下」、「65歳以上」の場合を見ていきましょう。

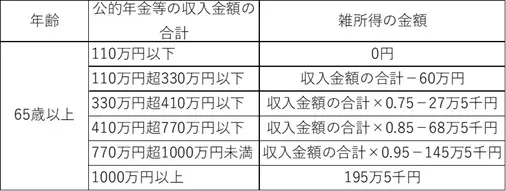

【図表2】

国税庁 No.1600 公的年金等の課税関係を参考に筆者作成

図表2から雑所得の金額が110万円以下であれば、雑所得はかかりません。例えば、分割の退職金が200万円ずつだった場合、200万円×0.75-60万円となり、90万円になります。90万円は所得が上がってしまうので、定年後に扶養に入った人は特に注意しましょう。

まとめ

本記事では、退職金の受け取り方についてと退職金にかかる税金について解説してきました。

税制面では退職金を一括で受け取った方がメリットは大きいですが、退職金を老後の生活資金として利用したい人は分割で受け取る方が良いかもしれません。分割で受け取ると雑所得になるので、公的年金や他の所得がある場合は注意しましょう。

退職金は働いてきた人にとって大きな所得になるので、自分に合わせた受け取り方をしたいですね。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 退職金と税

国税庁 No.1600 公的年金等の課税関係

執筆者:FINANCIAL FIELD編集部