親の終活 子どもがアドバイスできることとは? 覚えておきたい後見人制度

そのようなとき、親のお金の管理や資産についても子どもが適切に見守るようにすると、より安心でしょう。

今回は、親のお金の管理について、具体的にどのようなサポートをしたら良いのかを解説します。また、親にもしものことがあったときのために覚えておきたい、後見人制度についてもチェックしていきます。

1級ファイナンシャル・プランニング技能士(資産設計提案業務)、第一種証券外務員、内部管理責任者

東京都出身。2008年慶應義塾大学商学部卒業後、三菱UFJメリルリンチPB証券株式会社に入社。

富裕層向け資産運用業務に従事した後、米国ボストンにおいて、ファイナンシャルプランナーとして活動。現在は日本東京において、資産運用・保険・税制等、多様なテーマについて、金融記事の執筆活動を行っています

http://fp.shitanaka.com/”

親の資産の確認を

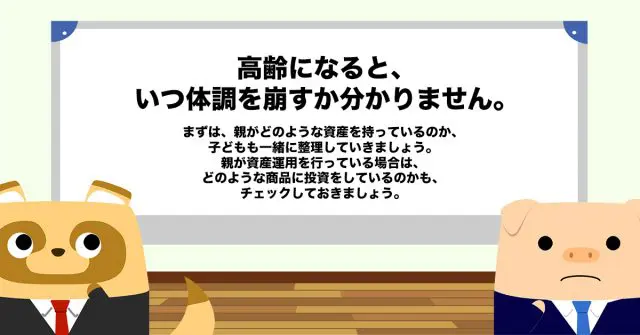

まずは、親がどのような資産を持っているのか、子どもも一緒に整理していきましょう。高齢者の中には、複数の銀行に口座があり、まだ残高がある方も多いかと思われます。銀行だけではなく、証券会社にも昔買った株が眠っている方や、あるいは若い頃に加入した保険契約がある方もいるかもしれません。

親本人が元気なうちに、どの銀行や証券会社に口座があるのか、口座番号を確認できるものや印鑑はどこにしまってあるのか、あらかじめ聞いておくと安心です。

子どもに自分の資産を公開することについて、親が抵抗感を覚えることもあるかもしれません。そのような場合は、万が一のときにしっかり管理するためだときちんと理由を説明し、親のお金には勝手に手を付けないと約束した上で、話し合いをすることが大切です。

資産運用の内容をチェック

親が資産運用を行っている場合は、どのような商品に投資しているのかもチェックしておきましょう。

もしも親が、余剰資金の範囲内で趣味として株式投資などを楽しんでいるような場合は、過剰に口を出す必要はありません。

しかし、お金をゆっくり増やしたいと考えて資産運用を行っているにもかかわらず、手数料が高い商品や毎月分配型の商品など、投資効率が悪い商品を持っている場合は危険です。証券会社の営業員などに複雑な仕組債やリスクが高い外国証券などを勧められ、購入してしまったケースもあるかもしれません。

親が持っている商品を確認し、必要に応じて、インデックス投資信託や国債など手数料やリスクが低い商品へポートフォリオを組み替えるよう、アドバイスしてあげるとよいでしょう。

万が一のときの後見人制度

今は元気だとしても、将来的には認知症などによって、親が適切な判断能力をなくしてしまう可能性もあります。そのようなケースに備え、「任意後見人」を選んでおくことを検討しましょう。

一般的な後見人制度では、親が実際に認知症などになった後、家庭裁判所の審判によって効力が発生します。審理の結果、親族が親のお金を使いこむことがないようにと、弁護士などの職業後見人が選定されることもあります。そうなると、毎月の手数料が発生し、子どもが親のお金を管理することが不便になってしまう可能性もあります。

もしも、子どもが親の財産を善意で適切に管理していこうと考えている場合は、職業後見人を選定する必要はありません。そのような場合は、親本人が元気なうちに子どもを任意後見人に指定しておくと安心です。信頼できる家族に前もってお金の管理を頼んでおくことで、親自身も安心できるでしょう。

後見人制度についてさらに詳しく知りたい方は、裁判所のホームページをチェックしてみましょう。

まとめ

親はまだまだ元気だと思っていても、高齢になると、いつ体調を崩すか分かりません。いざというときに慌てないよう、親の資産管理について適切にサポートしてあげることが必要です。

特に、金融機関とのやりとりや、任意後見人の選定など、複雑な手続きが必要な事項については、子どもも協力して一緒に行っていきましょう。

今回ご紹介した内容を参考にしつつ、まずは資産について親と話し合いをすることから始めてみてはいかがでしょうか。

執筆者:下中英恵

1級ファイナンシャル・プランニング技能士(資産設計提案業務)、第一種証券外務員、内部管理責任者