「50代の貯蓄の平均額」は? 老後資金を増やすための方法って?

今回はそんな50代の平均貯蓄額や、老後資金の増やし方について紹介していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

50代の貯蓄の平均額

厚生労働省により大規模調査が行われた「2019年国民生活基礎調査の概況」によると、50代が世帯主である1世帯当たりの貯蓄平均額は1075万4000円という結果が出ています。

60代の平均額1461万7000円と、70代の1233万5000円に次いで、50代は3番目に平均貯蓄額が多い世代です。また、全世帯の平均額が1077万4000円であることから、50代の貯蓄の平均額は平均水準であると言えるでしょう。

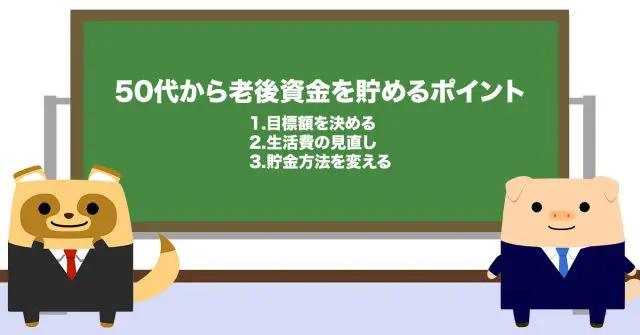

50代から老後資金を貯めるポイントは

貯め時世代といえる50代ですが、リタイアまではあと少しです。無理なく老後資金を貯めるポイントを知っておきましょう。

・ポイント1.目標額を決める

まずは貯める目標額の設定をしましょう。リタイア後の主な収入源は公的年金です。老後にかかると予想される生活費から、公的年金額とその他に収入源があるのであれば差し引き、不足する分を貯蓄し、準備していきます。

生活費は各家庭や個人によって大きく異なりますし、支給される年金額も人によって異なります。自身の必要な分を計算し、貯めていくようにしましょう。また、余裕があれば少し多めに目標額を設定するのもいいでしょう。

・ポイント2.生活費の見直し

無理せず、着実に貯めるためには、リタイアまでの年数を計算しながら、現時点での生活費の計算をしてみましょう。固定費は見直しの価値があります。車にかかる費用やサブスクリプション制のものなど、今の生活に本当に必要かどうかを見直してみてください。

住宅ローンなど借入金がある方は、繰り上げ返済を検討するのもいいでしょう。リタイアまでに返済が終わるのが理想的です。生活費を見直しても削れるところがない、ローンなどが返し終わらない場合は、収入を増やすために副業も視野に入れてもいいかもしれません。

・ポイント3.貯蓄方法を変える

貯蓄といえば銀行の口座に預けるだけ、という方もいるかもしれませんが、現在の金利状況下では預けているだけでは預けている額しか貯めることができません。方法を変え、資金の運用する方法を検討するのもいいでしょう。

老後資金を増やすための貯蓄方法

老後資金を効率よく貯めるためには、次のような貯蓄方法、資金運用も検討してみましょう。どのような方法が自分の老後資金の貯め方として向いているのか、専門家であるファイナンシャルプランナーに相談してみるのもいいですね。

・積立保険

積立型の保険で貯蓄する方法です。保険商品によってリスクの大小は異なりますが、早期に解約しなければ支払った金額以上の返戻金や満額保険を受け取れる場合があります。

・つみたてNISA

つみたてNISAとは、購入した投資信託などから得た譲渡益、分配金や配当金の税金が年間40万円非課税となる制度です。毎月定額購入していき、積み立てていくもので、長期での資産形成を目指す方に向いている方法です。

・iDeCo

iDeCoとは毎月一定の掛け金を拠出し、資産運用し、60歳以降に年金として、または一時金で受け取る制度です。ただし、60歳から老齢給付金を受け取るには、10年間の通算加入者等期間が必要なため、50代で加入するのであれば50歳ちょうどで加入しなければ60歳からすぐに受け取れません。

しかし、運用期間中の利益や利息が非課税、かつ受け取り時も退職所得控除や公的年金等控除の対象となるため、節税効果もあります。

老後資金は着実かつ計画的に

50代の平均貯蓄額は1075万4000円という調査結果でしたが、家庭によって状況は異なるため、ここまで貯められていないという方もいるでしょう。しかし、リタイアも視野に入れ、少しずつ計画的に老後資金を準備していく時期です。無理に家計を切り詰める必要はありませんが、老後の生活にいくら必要なのか目標額をまず設定してみてください。

また、貯蓄方法を変えるだけで、老後資金が効率的に貯められる場合もあります。必要であれば専門家であるファイナンシャルプランナーに相談し、着実に老後資金を準備していきましょう。

出典

厚生労働省 2019年 国民生活基礎調査の概況 II 各種世帯の所得等の状況

執筆者 : FINANCIAL FIELD編集部