子育てが一段落して教育費は抑えられても、次は「老後資金」のことを考えないといけない!?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

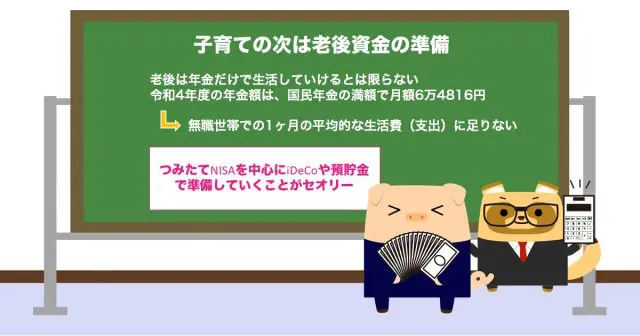

子育ての次は老後資金の準備

子育ては人生の一大イベントです。特に子育ての真っ最中という場合、教育費の用意など目の前のことで手いっぱいとなり、老後について考える余裕がないという世帯も少なくはないでしょう。

しかし、現実はそうも言ってはいられず、子どもの成長と同時に自分たちも老後へと近づいていきます。子育てが一段落した世帯では、早めに自分たちの老後資金を準備していく必要があります。また、子育て中の世帯でも、できるだけ子育てと並行して老後への備えを進めていくべきです。

老後は年金だけで生活していけるとは限らない

老後の生活費に充てる資金として多くの方がイメージするものといえば、公的年金でしょう。しかし、老後に年金だけで生活していくことは、多くの世帯にとって困難といわざるを得ません。

令和4年度の年金額は、国民年金の満額で月額6万4816円(夫婦2人分で12万9632円)です。また、厚生年金でも夫婦合わせて月額21万9593円(平均的な収入で40年間就業した場合に受け取り始める厚生年金と2人分の満額の国民年金額)となっています。

これに対して、総務省の「家計調査報告」(令和3年)によれば、65歳以上の夫婦のみ無職世帯での1ヶ月の平均的な生活費(支出)は25万5100円、単身世帯では14万4747円です。

いずれも年金だけで生活していくのは厳しく、仮に年金だけで賄えたとしても決して余裕のある生活とはいえないでしょう。

特に、自営業などで国民年金のみの受給となる世帯や、厚生年金の加入期間が少ない場合では、受け取れる年金が十分な額とならないことが想定されるため、しっかりと老後に備えておかなければなりません。

老後資金を確保する方法は?

老後資金については、つみたてNISAを中心にiDeCoや預貯金で準備していくことがセオリーです。

ただし、つみたてNISAやiDeCoの場合、短期的な運用では社会経済の変動によって元本割れを起こす可能性が考えられ、子育てが一段落して老後が近づいている世帯では、リスクの許容範囲で運用方針と投資額を決定する必要があります。

リスクが許容できない、老後までの資産形成が期間的に難しいという場合では、選択肢として預貯金がメインとなることもあるでしょう。

一方、子育て中の若い世帯であれば、老後に向けた資産形成として長期間の資産運用が可能なため、万が一の備えとして必要となる生活費などを預貯金で確保しておき、老後資金については基本的につみたてNISAやiDeCoで準備しても問題ありません。

一時的には元本割れや資産額が下落する恐れのあるつみたてNISAやiDeCoでも、10年、20年と長期で見ると、預貯金で保有しているよりもプラスの資産形成が実現できる可能性があります。

つみたてNISAであればiDeCoと異なり、いつでも現金化が可能なため、子育て中にお金が必要になったときでも柔軟に対応できます。最近では子どもの大学進学の費用を、つみたてNISAで準備する方もいます。

子育てが終わったら早めに老後に向けた準備を!

子育てが終わった後は自分たちの老後が控えていますが、老後資金の準備は早ければ早いほど有利です。

既に子育てが一段落している世帯では、老後の生活に入るまでにできるだけ備えておくようにしてください。また、子育て中の世帯は教育費などの支出もあって大変かもしれませんが、早めに老後の準備を始めることで将来の負担を減らすことができます。

出典

日本年金機構 令和4年4月分からの年金額等について

総務省統計局 家計調査報告(家計収支編) 2021年(令和3年)平均結果の概要

執筆者:柘植輝

行政書士