年金をもらっても「老後のゆとりある生活」には月15万円足らない!? 補てんする5つの選択肢を解説

厚生年金プラス充実した企業年金などを受け取れる一部の人は別として、夫婦2人分の老齢基礎年金と厚生年金を合わせた標準的な金額は20万円程度です。

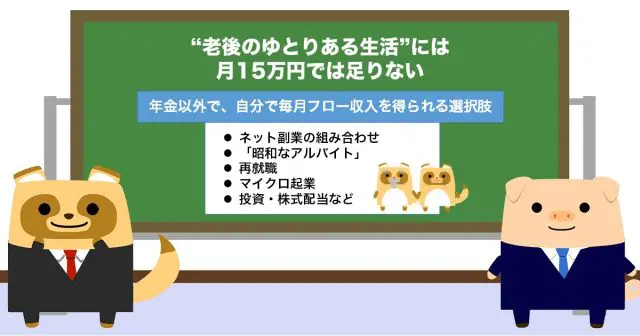

そのため、夫婦2人の老後の「ゆとりある生活」には毎月15万円ほど足りないことになります。もしも将来、年金だけでは生活費が不足するなら、みなさんどうしていきますか?

副業評論家

明治大学リバティアカデミー講師

ビジネスコンテンツ制作の有限会社ガーデンシティ・プランニングを28年間経営。その実績から明治大学リバティアカデミーでライティングの講師をつとめています。7年前から「ローリスク独立」の執筆活動をはじめ、副業・起業関連の記事を夕刊フジ、東洋経済などに寄稿しています。副業解禁時代を迎え、「収入の多角化」こそほんとうの働き方改革だと考えています。

目次

預貯金を毎月15万円ずつ切り崩していく?

同調査によると、老後の生活資金をまかなう手段として一番多い答えは「預貯金」(71.8%)です。そうすると毎月15万円ずつ貯金から出していくのでしょうか? しかし、それではいくら貯金があっても心配です。

「“ゆとりある生活”なんて始めからのぞまない。ギリギリでやっていく」という考えになる人も多いでしょう。ところが、今後年金自体がさらに減額される可能性もあります。また、現在の物価高などを考えると、「年金だけでギリギリ暮らしていく」ということ自体なかなかむずかしいのではないでしょうか。

しかし、嘆いていてもしかたありません。定年退職後、月15万円の生活費を補てんしていく選択肢とそれぞれのメリット・デメリットを考えてみます。

副業の組み合わせという選択肢

1. ネット副業の組み合わせ

2. 「時給制のアルバイト」

3. 再就職

4. マイクロ起業

5. 投資・株式配当など

まず考えたいのが、定年退職後、体力などが落ちてくるので、リモートでできるWebライターなどのネット副業です。コンスタントに月15万円を稼ぎ出すというのは簡単ではありません。

もしも家や駐車場など遊休資産があれば、それでベースロード収入を得るなど、副業を掛け持ちし、組み合わせるという方法も良いでしょう。しかし、ネット副業というのは、ほとんどが出来高制なので、確実にこれだけ稼げるというめどがつきにくいものです。

「時給制のアルバイト」という選択肢

金額がつかみやすいのが、従来型の軽作業や荷物仕分け、外食現場などのアルバイトです。今、こうした現場では人手不足であり、シニアでも募集案件は多いです。これらは、時給制なので働いただけ収入が得られます。探し方としては、全年齢向けのものよりも、シニア向け求人媒体を使うといいでしょう。しかし、問題は自分のカラダがついていくかどうかです。

「再就職」という選択肢

繰り返しになりますが、コンスタントに月15万円を稼ぎ出すというのは簡単ではありません。1番期待できるのはやはり「再就職」です。求人サービスによっては、50代以上の転職、職業紹介に徹したものもあります。

仲介サービスを使わなくても、知り合いや取引先の縁を使って、定年退職後の行き場所を早めに確保しておければベターでしょう。もちろん「もう人に使われるのは嫌だ」という人には困難かもしれません。そうした場合、次のような選択肢はいかがでしょうか?

「マイクロ起業」という選択肢

リスクの大きい本格的な起業ではなく、身のたけで小さく起業する「マイクロ起業」という選択肢です。オフィスを借りたり、人を雇ったりしないで、合同会社等の法人を立ち上げ“1人社長”として何か事業を始めるのです。今まで会社員時代になじんだ業界でのビジネスがベターでしょう。

なぜ法人を立ち上げるかというと、一定の年齢層に達した人はフリーランスより、会社組織にしたほうが信頼感があり、取り引きしやすいからです。もちろんマイクロ起業といってもリスクはありますが、このようなスタイルであれば、大けがはないのではないでしょうか。

投資という選択肢

最後の選択肢は投資・株式配当などで収入を得て、定年退職後の生活費に充当するものです。これは説明不要ですよね。もちろんリスクがあります。

まとめ

どちらにしても今後、定年退職後は年金だけでやっていくのはかなりきびしそうです。年金だけでなく、自分で毎月フロー収入を得られるように、本記事で紹介した5つの選択肢を検討してみてください。

出典

公益財団法人生命保険文化センター 「2022(令和4)年度 生活保障に関する調査(速報版)」

執筆者:藤木俊明

副業評論家