「老後の独身女性」は、いくらくらい貯金があればいい? 年金頼りでは暮らしていけない?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

独身女性の老後にかかる生活費はどれくらい?

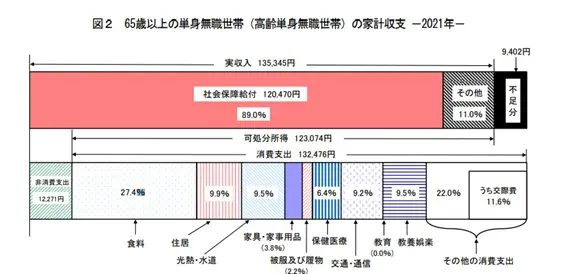

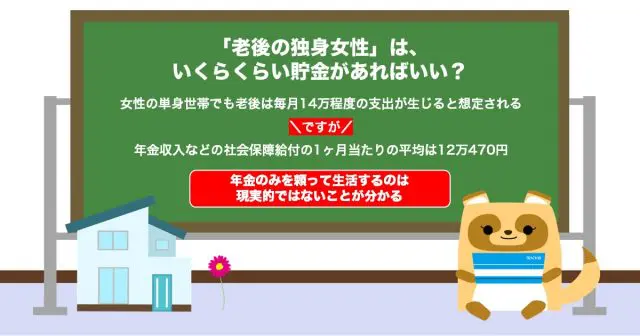

総務省統計局の家計調査報告(令和3年)によると、65歳以上の高齢単身無職世帯での1ヶ月当たりの消費支出は、平均で13万2476円となっています。さらに社会保険料など非消費支出の平均は1万2271円で、女性の単身世帯でも老後は毎月14万5000円程度の支出が生じると想定されます。

図表

出典:総務省統計局 「家計調査報告(家計収支編) 2021年(令和3年)平均結果の概要」

この金額はあくまでも統計上の平均です。消費支出の13万2476円に対して、例えば居住費の割合は9.9%と1万3000円程度になりますが、賃貸物件に住んでいる場合、居住費がこの金額に収まるケースはあまりないでしょう。

老後の生活費をイメージするに当たっては、自身のライフスタイルや生活環境も考慮し、支出項目ごとに「もう少し高くなりそう」「それほどかからないだろう」などと検討していくことも大切です。

年金だけを頼りに暮らしていくことはできる?

同じく家計調査報告では、年金収入などの社会保障給付の1ヶ月当たりの平均は12万470円となっています。平均的な消費支出・非消費支出を合計した支出の総額は約14万5000円となる点を考えると、独身の女性が老後、年金のみを頼って生活するのは現実的ではないことが分かります。

例えば持ち家があり、物価が安い地域に住んで節約を意識した生活ができるのであれば、年金収入で生活費を賄うことも不可能ではないかもしれません。しかし、そういった生活が誰でも必ずできるとは限らないため、年金だけに頼らない老後の暮らし方について考えておくことも大切でしょう。

独身の女性は老後に貯金がいくらあればいい?

年金頼りの老後の生活は厳しくなるだろうということを踏まえた上で、女性の単身世帯では老後資金として、いくらくらい貯金があれば安心できるのでしょうか。

老後の生活で必要となる金額は、どのような生活をイメージしているか、また何歳まで生きるのかによっても変わってきます。ここでは65歳で定年退職して年金生活となり、90歳まで生きると仮定して考えてみましょう。

前述の家計調査報告にある高齢単身無職世帯の平均的な収支で生活した場合、25年間で不足する金額は728万3100円となります。統計から考えると、独身であれば老後のために少なくとも730万円程度は貯金をしておきたいところです。

ただし、公益財団法人 生命保険文化センターの調査(令和元年度)では、老後に必要と考える最低限の生活費は平均で月額22万1000円、ゆとりある生活費では平均で月額36万1000円となっています。

この調査結果も踏まえると、730万円の貯金額では老後の生活費が不足する可能性が高くなりそうです。そのため、あくまでも730万円は最低限の目安として考え、自身の老後に合わせた生活費を確認し、計画的に貯金していく必要があるといえます。

中には「老後も働くので貯金が少なくても大丈夫」と考える方もいるかもしれませんが、個人差はあるものの、いつまでも現役で働き続けるというのは現実的ではありません。特に高齢になると病気やけがのリスクが増え、例えば治療が長引いて医療費の支出がかさんだり、思うように就労できなくなったりする可能性が十分にあるからです。

貯金だけではなくiDeCoやつみたてNISAの利用も検討

貯金だけでは老後資金の準備が不十分と考えられる場合は、iDeCo、つみたてNISAといった税制の優遇を受けながら資産形成が行える制度の利用についても検討してみてください。

貯金でお金が増えることはほぼありませんが、iDeCoやつみたてNISAでは資産運用の結果によって老後資金を増やせる可能性があります。また、公的年金は今後、受給開始年齢が後ろ倒しになったり、受給額が引き下げられたりすることも考えられます。

年金だけに頼らなくても生活できるように、老後に向けた貯金や資産形成を

単身世帯の方が老後に年金収入だけを頼りにした場合、生活費が不足する可能性が高いため、現役時代から貯金と資産形成を行っておくことが大事です。

老後の生活費を賄うために必要となる貯金額について悩んでいる場合、自身の老後の生活を一度イメージして、どれくらいの老後資金があれば安心できるのか考えてみてください。そうすることで必要な貯金額が見えてくるはずです。

出典

総務省統計局 家計調査報告(家計収支編) 2021年(令和3年)平均結果の概要

公益財団法人 生命保険文化センター 日本人の平均寿命はどれくらい?

公益財団法人 生命保険文化センター 老後の生活費はいくらくらい必要と考える?

執筆者:柘植輝

行政書士