老後資金「1000万円」を貯めるには、現役時代どのように貯金していけばいい?

老後資金のため方について考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

1000万円の老後資金をためる場合、毎月いくら貯金額が必要?

老後資金をためる方法としては、多くの方が貯金をイメージするでしょう。例えば65歳までに老後資金として1000万円を貯金だけで準備しようと思った場合、期間が40年間では毎月約2万1000円、30年間なら毎月約2万8000円の貯金を行っていくことになります。

これを収入が少ない20代や、子どもの教育費の支出が増える30代・40代で継続することは大変かもしれません。そのため、老後資金の準備については貯金以外の方法も検討するのが現実的です。

貯金以外で老後資金を準備する方法

老後資金は貯金だけではなく、拠出した掛け金を非課税で運用しながら資産形成が行えるiDeCo(個人型確定拠出年金)、つみたてNISA(少額投資非課税制度)といった制度を利用すると、より少ない負担で効率よく準備していくことができます。

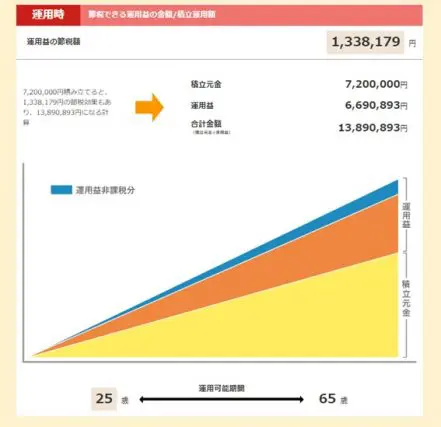

例えば、年収400万円の会社員が25歳から65歳までの40年間でiDeCoに加入し、毎月の掛け金は1万5000円、年利3%で運用した場合のシミュレーションでは、元本720万円に対して運用益は約669万円で、合計金額は元本の2倍近い約1389万円となります。

図表1

出典:楽天証券 確定拠出年金(iDeCo) 「節税シミュレーション」

1000万円を貯金だけで準備しようと思ったら、40年間では毎月約2万1000円の貯金額が必要ですが、月々の負担も小さくなった上、元本と合わせた最終的な老後資金の総額も約1.4倍という試算結果となっています。老後資金の目標額が1000万円であれば、同じ条件では毎月1万2000円の積み立てでも実現できる試算です。

また、iDeCoは拠出した掛け金の全額が所得控除の対象になります。上記の試算の場合、40年間で134万円程度の節税ができることになるため、実質的な運用益は800万円を超えます。

なお、上記はあくまでもシミュレーションの結果ですが、決して現実離れしたものではなく、手数料が低いネット証券会社の「eMAXIS Slim 全世界株式(オール・カントリー)」など優良投資信託で運用することによって、十分に実現が可能な試算といえます。

老後資金をどのようにして用意していくか

老後資金の準備について貯金で行うか、それともiDeCoやつみたてNISAを活用するか、どちらがいいのでしょうか。基本的に数十年先まで使うことがない老後資金であれば、低金利でほぼ増えることがない貯金よりも、iDeCoやつみたてNISAでの資産形成をおすすめします。

突発的な支出に備える貯金が不十分であり、万が一の際には老後資金として積み立てているお金も使えるようにしておきたいなら、iDeCoではなく、つみたてNISAの方がいいでしょう。iDeCoでは積み立てた資産について、原則60歳まで引き出すことはできませんが、つみたてNISAは貯金に近い感覚でいつでも引き出せるからです。

ただし、iDeCoやつみたてNISAは資産運用であるため、資産が増えることもあれば、一時的に資産価値が下がったり、元本割れしたりするリスクもあります。

こうした点も踏まえると資産運用の知識や経験が豊富な方でない限り、どれか1つに集中するのではなく、効率性に加えて節税効果も期待するならiDeCo、使い勝手を含めたバランスではつみたてNISA、元本の保証を重視する場合は貯金と、それぞれのメリットを考えて併用しながら老後資金の準備を進めていくのがいいでしょう。

老後の備えは貯金以外の方法も併用して効率的に進める

老後資金として例えば1000万円を貯金で準備する場合、毎月2万1000円の貯金額で40年かかります。一方、iDeCoやつみたてNISAでの資産運用は貯金と違って元本が保証されるものではありませんが、税制の優遇を受けながら資産形成が行え、老後資金を増やしていける可能性があります。

老後資金は単純に毎月いくら貯金すればいいのか考えるだけではなく、目標とする金額をどのようにためていくか意識すると、自分に合った方法で効率的に準備できるはずです。

出典

楽天証券 確定拠出年金(iDeCo) 節税シミュレーション

執筆者:柘植輝

行政書士