「老後の生活費」はいくら必要? 年金だけで足りるの?

そこで本記事では、老後に必要な生活費がいくらなのかを解説し、年金だけでは足りない場合の対処法について紹介していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

老後の生活費はいくらくらい?

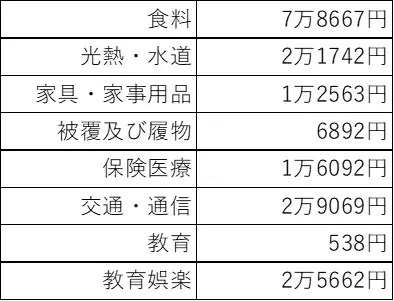

老後の生活費について、総務省の「家計調査報告2022年(令和4年)10月分」の支出を確認すると、2人以上の無職世帯の消費支出は24万8936円(住居費等を除く)でした。その主な内訳は図表1のとおりです。

図表1

総務省 「家計調査報告2022年(令和4年)10月分」を基に筆者作成

自身の生活費と比べてみてください。見直せる支出があれば、生活費を減らすことにつながります。

居住費について

居住費は賃貸と持ち家で変わってきます。

賃貸の場合は、5年単位で調査されている総務省の「平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計結果の概要」によると、1ヶ月あたりの家賃は5万5675円でした。家賃を毎月払うことになるのは負担になりますが、固定資産税を支払う必要がありません。また、家屋の修理費もかからない場合がほとんどです。

持ち家の場合は住宅ローンが残っているか否かで毎月の支払いが変わります。住宅ローンが残っていない場合でも固定資産税や火災保険料の支払いは毎年続くことは確認しておきましょう。

各種保険料について

定年を迎えても支払う必要があるのが介護保険料と国民健康保険料です。介護保険は、65歳以上からは第1号被保険者となり、介護保険料は所得や住民税の課税額によって変わります。また、国民健康保険料も毎年あるいは毎月払うものなので、ご自身の保険料を確認し、いくら支払う必要があるのかを確認しておくとよいでしょう。

年金の平均的な受給額はいくらなのか?

公的年金の平均的な受給額を確認し、前述の生活費と比べてみます。厚生労働省年金局の「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険受給者の平均年金額は14万6145円でした。夫婦2人世帯でどちらも厚生年金保険受給者であれば29万2290円です。

また、夫婦のどちらかが国民年金の第1号被保険者もしくは第3号被保険者の場合は、国民年金を満額受け取れた場合年額77万7800円です。1ヶ月で考えると6万4817円(円未満四捨五入)となります。これを14万6145円と合わせると21万962円になります。

消費支出を24万8936円と考えると、夫婦2人が厚生年金保険受給者であれば居住費を考えた場合でも生活に問題はなさそうです。しかし、旅行や交際費などの支出を上乗せしたゆとりのある老後生活を考えている場合は足りないと感じられるでしょう。

また、夫婦のどちらかが国民年金の第1号被保険者もしくは第3号被保険者の場合は消費支出からも足りないことになるので、貯蓄などで補填(ほてん)することも考える必要があります。

公的年金を補う制度

公的年金だけでは足りない部分を補う制度のひとつとして、iDeCoが挙げられます。iDeCoは自身で資金を積み立て、自身で運用することで老後資金を形成する制度です。運用益については非課税になり、掛金も全額が所得控除の対象になるなど、税制面の優遇があります。

また、年金の繰下げ受給の利用も選択肢の1つです。例えば、70歳まで繰り下げると42%、75歳まで繰り下げると84%が増額されます。年金の繰り下げをしている期間働くことができれば、その期間は給与を受け取って生活し、働けなくなってから受給を開始するということも可能です。

老後の生活をシミュレーションしてみましょう

本記事では、老後に必要な生活費がいくらなのかを解説し、年金だけでは足りない場合の対処法について紹介してきました。定年を迎えたり、65歳を迎えたりすると収入の減少や年金の受給の開始など、生活環境は大きく変わります。しかし、支出は変わらない部分も多いため、今からでも支出のシミュレーションは可能です。老後をシミュレーションして、今後の生活に役立ててください。

出典

総務省 家計調査報告2022年(令和4年)10月分

総務省 平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計

金融広報中央委員会 介護保険制度のしくみ

厚生労働省 令和2年度 厚生年金保険・国民年金事業の概況

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

国民年金基金連合会 iDeCo公式サイト iDeCo(イデコ)の特徴

日本年金機構 年金の繰下げ受給

執筆者 : FINANCIAL FIELD編集部