親が認知症になったため、「年金受取口座」を子の名義にすることって可能ですか?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

認知症になると口座が凍結されてしまうことがある

銀行は認知能力のある状態の相手でなければ取引しないのが基本です。認知症を発症しており、状況を認知する能力を失っている方とは原則として取引しません。また、銀行はあくまでも現状の認知能力で取引をするか否かを判断します。そのため、医療機関で認知症と診断されていなくとも、銀行の判断で取引を停止される可能性があります。

このように、銀行から取引を断られて実質的に口座の利用ができなくなっている状況を、俗に「銀行口座が凍結される」ということがあります。

なお、銀行によっては一定の条件と手順の下、認知能力を失っている本人に代わって家族などの代理人が凍結された口座からお金を引き出せることもあります。詳細については口座の存在する金融機関へお問い合わせください。

凍結された口座は利用不可能になるわけではない

時折勘違いされることがありますが、口座は凍結されても完全に利用できなくなるわけではありません。自由にお金を引き出せないだけで、凍結された口座でも年金を受け取り続けることは可能です。口座に設定されている、各種支払いに関する自動引き落としについても有効なままです。

とはいえ、自由に引き出しができないため、口座内のお金を自由に使うことはできません。

親の年金の振込先を子の口座に変更できる?

年金の振込先口座は、本人名義の口座であれば自由に変更が可能です。しかし、あくまで本人名義の口座に限られており、たとえ子であろうと他人名義の口座に変更することはできません。仮に、子以外で本人から委任を受けた代理人であっても、他人名義の口座に変更することは不可能です。

後見制度の活用の検討を

年金の口座を子どもの口座にすることはできない、かといって本人名義の口座からお金を引き出すこともできず、年金を本人の生活費や老後資金として利用できない。そんなときは成年後見制度を活用してみてください。

成年後見制度とは、後見人となる人が本人の財産管理などを行う制度です。この制度を活用することで、原則本人しか行うことのできない預金口座からのお金の引き出しが、後見人によって可能になります。

金融機関においても、認知能力を失くした方の口座からお金を引き出す際は、基本的に成年後見制度の利用を推奨しています。

法定後見と任意後見

成年後見制度には法定後見と任意後見とがあります。法定後見とは、本人の判断能力が不十分となった後に家庭裁判所に申し立て、後見人を選任してもらう方法です。任意後見とは、本人の判断能力が十分な状態で、あらかじめ後見人を決めておく方法です。

認知症を発症して判断能力が不十分となった状態で後見制度を利用する場合、基本的には法定後見になります。

法定後見を申し立てできる人には本人や配偶者の他、4親等以内の親族も含まれるため、子が行うことも可能です。詳細については、本人が現在住んでいる場所を管轄する家庭裁判所へご相談ください。

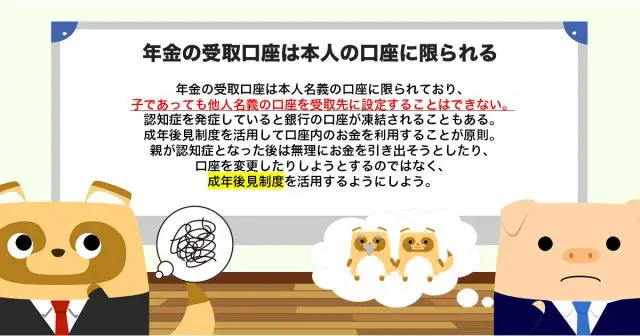

年金の受取口座は本人の口座に限られる

年金の受取口座は本人名義の口座に限られており、子であっても他人名義の口座を受取先に設定することはできません。

認知症を発症していると銀行の口座が凍結されることもあります。そういった場合は成年後見制度を活用して口座内のお金を利用することが原則です。親が認知症となった後は無理にお金を引き出そうとしたり、口座を変更したりしようとするのではなく、成年後見制度を活用するようにしてください。

出典

一般社団法人 全国銀行協会 金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方(公表版)

執筆者:柘植輝

行政書士