60代の5世帯に1世帯が「貯蓄ゼロ」! 年金の支給額も「実質マイナス」の今、老後の生活設計はどうすべき?

本記事では、60代の貯蓄事情について解説します。

2級ファイナンシャルプランナー

60代の平均貯金額と金額別の割合

金融広報中央委員会の「家計の金融行動に関する世論調査」(令和4年)によると、60代の貯蓄額の平均は以下の通りです。

・単身世帯:1388万円

・二人以上世帯:1819万円

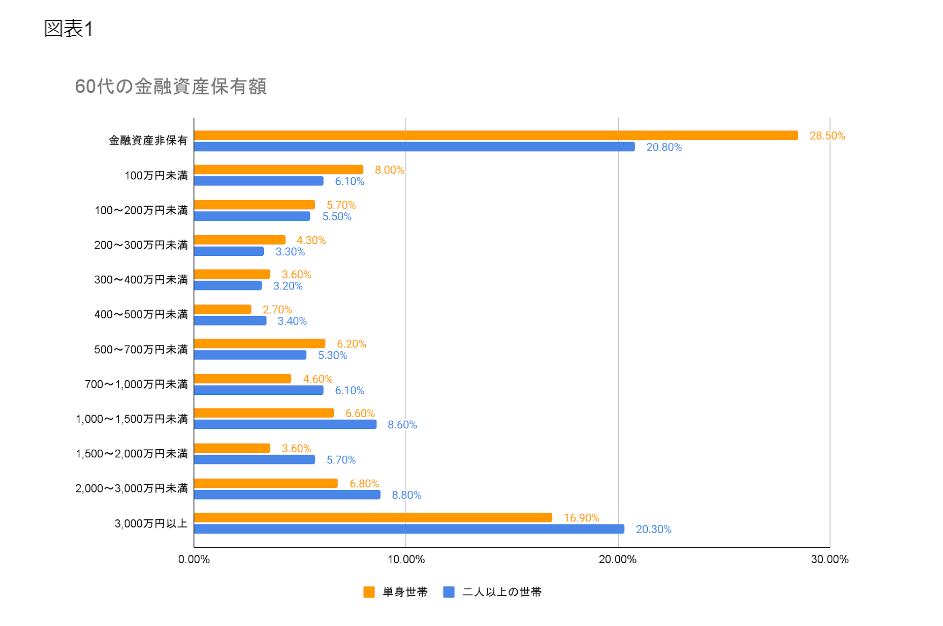

単身世帯と二人以上の世帯で約431万円の差がありました。金融資産の保有額にそれぞれ分けると、図表1に示した結果となります。

図表1

金融広報中央委員会 家計の金融行動に関する世論調査 [二人以上世帯調査][単身世帯調査](令和4年)より筆者作成

金融資産のない割合が、単身世帯で28.5%、二人以上の世帯でも20.8%となっています。単身世帯だと、およそ4世帯に1世帯が、二人以上の世帯でもおよそ5世帯に1世帯が貯蓄ゼロという結果になりました。

一方、金融資産が3000万円以上ある割合を見ると、単身世帯は16.9%、二人以上の世帯は20.3%となりました。貯蓄がない世帯に次いで多い項目となっており、60代は「貯蓄がない世帯」と「貯蓄がある世帯」に二極化しているといえます。

老後の生活設計で心得ておきたいポイント

貯蓄がない世帯もいる中で、老後の生活設計はどのようにするべきなのでしょうか。老後の生活設計で踏まえておきたいポイントについて解説します。押さえておきたいポイントは次の3つです。

理想的な貯蓄率を目指す

毎月の収入から、一定の割合を貯蓄に回しましょう。総務省統計局が発表した「家計調査(家計収支編)」によると、2022年の平均貯蓄率は勤労世帯で33.6%でした。平均的な指標ですが、手取りの約3割は貯蓄に回せるように収入と支出を管理しましょう。とはいえ、収入は一朝一夕で増えないので、まずは支出を減らせないか確認してください。

不要な支出を減らす

毎月の家計を振り返って、不要な支出がないかチェックしましょう。見直しできる余地がある項目は、一般的に以下の項目です。

・携帯代

・ネット通信代

・光熱費

・生命保険

また、利用していないジムなどの会員費や、クレジットカードの年会費等も見直して支出を減らせるか確認してください。

貯蓄分を資産運用に回す

貯蓄した分の一部は資産運用に回して、老後の生活を迎えるまで運用させておくのも1つの手段です。総務省統計局が発表した「2022年度の消費者物価指数」は、2021年度に比べて3.2%の上昇率となりました。

資産を運用せずに保有しているだけだと、実質の資産価値は目減りしてしまいます。そのため、物価上昇率を上回るくらいの資産運用が重要です。

年金頼みの老後生活にならない準備が大切

2023年4月から、国民年金の受給額は月額6万6250円と、原則2.2%の引き上げとなりました。しかし、先に述べた3.2%の物価上昇率を考えると、実質の年金額は目減りしているといえます。

貯蓄が全くないまま老後を迎えないように、計画的に準備をしましょう。また、長生きするにつれて、蓄えていた資産がなくなり年金のみで生活する「資産寿命ゼロ問題」もリスクとして存在しています。

多少の貯蓄があるからといって油断せず、理想の貯蓄率や支出の削減、資産運用といったポイントを踏まえて対策をしていきましょう。

出典

金融広報中央委員会 各種分類別データ(令和4年)家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)

金融広報中央委員会 各種分類別データ(令和4年)家計の金融行動に関する世論調査[単身世帯調査](平成19年19以降)

総務省統計局 家計調査 家計収支編 二人以上の世帯 詳細結果表 年次 2022年

執筆者:川辺拓也

2級ファイナンシャルプランナー