「老後2000万円問題」は嘘!? 最新の統計結果では老後に不足するのは「800万円」と判明!

問題の発端は、金融庁の金融審議会による市場ワーキング・グループが公表した報告書の中で、老後生活を年金のみで過ごす場合に月々の収支は赤字となり、トータルでは約2000万円不足するという内容が組み込まれていたことでした。

しかし、発表から月日がたち、コロナ禍などで人々の生活スタイルも変わりつつある中、老後生活の問題は本当に2000万円の資金不足なのでしょうか。

本記事では、最新の統計データより老後に真に必要な資金と充実した老後生活のために必要な考え方について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

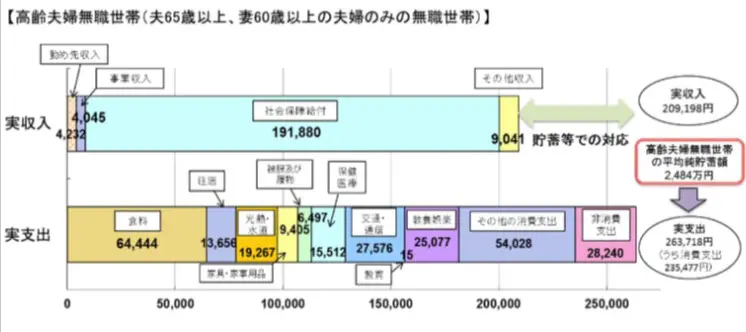

当時の発表では老後生活で月々約5万4520円不足する

まずは、老後2000万円問題の根拠について振り返ります。金融庁が公表した報告書の中で、収支の根拠とする元データである総務省統計局の2017年「家計調査報告(家計収支編)」による高齢夫婦無職世帯の月々の収支モデルが図表1です。

図表1

金融庁 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

高齢夫婦の月々の収支は、収入20万9198円-支出26万3718円=-5万4520円となり、月々万4520円の赤字です。65歳を年金生活の始まりとし、この生活が30年まで続く前提で計算すると、-5万4520円×30年=-1962万7200円となります。

つまり、この金額が老後に2000万円不足するという根拠です。老後生活を送るためには年金とは別に2000万円の自助努力による金融資産の準備が必要という衝撃の事実は、各メディアでも取り上げられ大きな話題となりました。

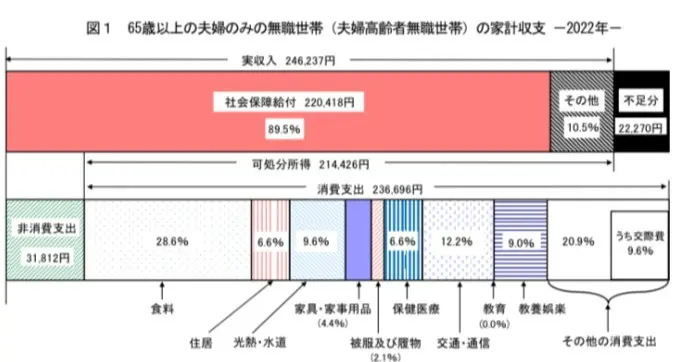

最新のデータではどうなっているのか

実は、2022年に発表されたデータでは、老後に不足する金額が大きく変わっています。図表2は総務省統計局が発表した2022年の家計調査報告です。

図表2

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

報告書によると、月々の収支は収入24万6237円-支出26万8508円=-2万2271円という結果になっています。仮に、この収支が30年続くと801万7560円、つまり約800万円が老後生活で不足する金額となります。2000万円に比べて約60%不足金額が減っているのです。

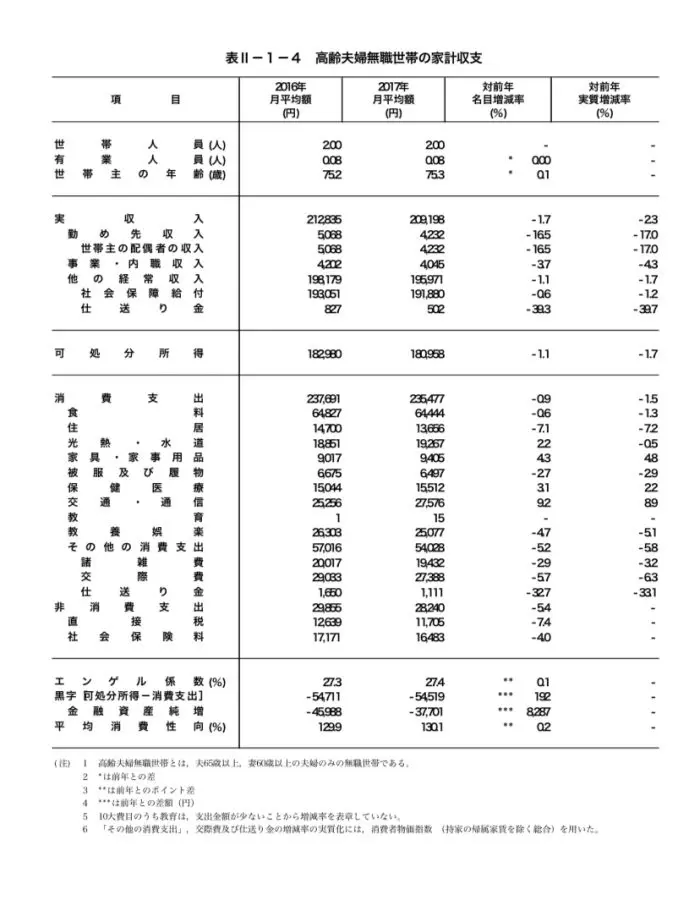

約60%減のカラクリは収支項目の変化

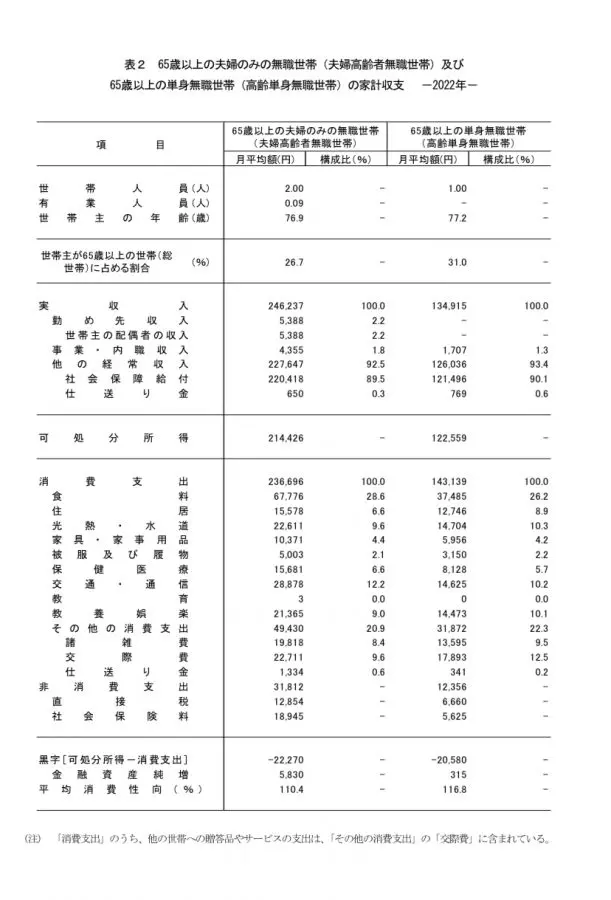

2017年の統計と2022年の統計でこれだけの差が出る要因は何なのでしょうか。そのカラクリは収支の内訳を見ると分かります。図表3は2000万円問題の元となった2017年の家計収支の内訳、図表4は2022年の家計収支の内訳です。

内訳を見ると、支出部分についてはさほど差が出ていませんが、収支部分の「社会保障給付」と「他の経常収入」の金額が2022年の統計では大幅にアップしていることがわかります。

図表3

総務省統計局 家計調査報告(家計収支編)平成29年(2017年)

図表4

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

老後のライフスタイルに合わせた資産形成を

図表3、図表4を見比べてみると5年間で大きく変化したのは支出ではなく実収入の数値です。老後生活の実収入は、多くの人が社会保障給付として記されている年金が中心となるでしょう。

しかし、年金については支給される金額に個人差があるため、この統計通りの収支状況にどれほどの人が該当するかは不明瞭です。

メディアでも、2000万円問題が取り上げられた年は多く報道されましたが、最新の統計についての解説がされているものを見る機会は多くありません。収支については個人差があります。

支出についても、例えば、賃貸に住み続ける人と戸建てを購入している人、マンションを購入している人で老後の負担額は変わってきます。メディアなどの情報だけを過信せず、自身の望む老後生活の形態に合わせて将来必要な金額を考え、備えることが大切でしょう。

出典

金融庁 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

総務省統計局 家計調査報告(家計収支編)平成29年(2017年)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー