「経済的なゆとりがない」「老後も馬車馬のように働くのか」60代の貯蓄額からひもとく、老後資金のあり方とは?

そこで、今回は老後資金のあり方について考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

年金だけで生活していくことが難しいのが現実

2023年現在、老後の生活費を年金だけで賄うのは非常に困難です。総務省の家計調査によれば、高齢単身無職世帯においては毎月2万580円もの不足分が生じています。

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

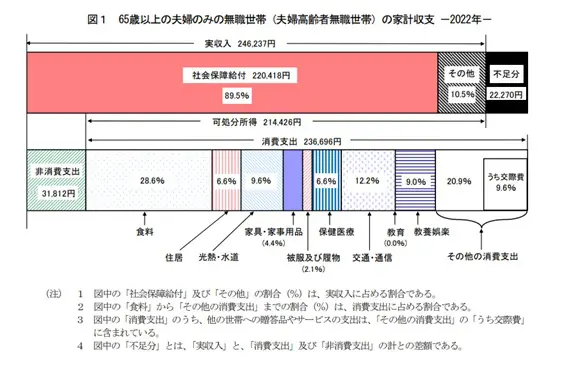

夫婦高齢者無職世帯においても月2万2270円の不足が出ています。

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

このように、老後年金だけでは生活できない世帯が多数であることが想定されます。おそらく、不足する部分をそれまで貯めてきた老後資金で補うか、働いて稼ぐという形で補填して生活しているのでしょう。

このデータを見ると、年金だけで生活できず、経済的にゆとりがない世帯や、老後も働き続ける高齢者から不安の声が漏れるのも納得できます。

老後資産は二極化が進み、十分な準備ができていない世帯がほとんど

総務省の「家計の金融行動に関する世論調査」によれば、令和4年度において金融資産は非保有だと回答した世帯は、全体トップの23.1%。また、金融資産の保有額の中央値は、60代で552万円でした(いずれも金融資産を保有していない世帯を含む)。

定年を迎えるであろう60代以降、退職金などがない限り金融資産を急増させる機会はあまりなく、多くの世帯が552万円程度の金融資産で老後を迎えていることが想像できます。そうなると、年金と貯蓄とで節約して老後の生活を送るか、老後も働き続けるかの2択になってしまいます。

一方で、金融資産保有額で2番目に多かった回答は、金融資産保有額3000万円以上となっています。その割合は19.2%と金融資産を全く保有していない世帯と大きな差はなく、その影響があってか、金融資産の保有額の平均額は1689万円と中央値から大きく離れています。

しかし、65歳から年金生活に入り、その後85歳前後まで生きると仮定して、その間の20年間を1689万円の老後資金を頼りに生きると考えると、やや心細いように感じてしまいます。

単純に65歳から85歳までの20年で切り崩すと考えると、年間84万円程度。年金の支給額にもよりますが、人によっては働かないとカツカツの生活となることも十分考えられる金額です。

実は老後資金を貯金だけで賄っている世帯は少ない

60代が保有している金融資産の平均額1689万円のうち、貯金額は791万円と47%程度です。残りの50%以上の部分は株式や生命保険、投資信託など運用のできる金融商品となっています。

このことから、老後資金は単に貯金するだけでなく、金融資産の保有を通じた資産形成で準備されているものだと推測できます。

資産運用は長期間運用し、かつ、運用する資産額が大きければ、より大きな資産を生み出します。老後資金に格差が生じているのも、その点に理由があるでしょう。

できる限り経済的にゆとりを持ち、そして、老後に馬車馬のように働かずに済むようにするには、貯金だけでなく金融資産を通じた資産運用で老後資金を貯蓄し、必要に応じて少しずつ切り崩して生活していくことがカギになるでしょう。

老後資金の問題は早期から考えることが大切

多くの方が老後の生活に入るであろう、60代の貯蓄額を見ていくと、資産形成ができている人とできていない人とで二極化が進んでいることが分かります。

老後資金についてある程度貯蓄できている世帯は、貯金だけではなく、金融資産での資産運用を通じて老後資金を形成していることも想定されます。

老後資金に向けた資産形成は早期から行うほうが有利です。老後に少しでもゆとりのある生活を送れるよう、老後資金については現役時代から少しずつ資産運用を通じて準備していくことをおすすめします。

出典

総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

知るぽると (参考)家計の金融行動に関する世論調査[総世帯](令和4年)

執筆者:柘植輝

行政書士