50歳、会社員で貯金「500万円」です。60歳までに「2000万円」貯めないと老後破産してしまいますか?

しかし、実際には老後資金として必ずしも2000万円の貯蓄が必要なわけではありません。

本記事では、なぜ老後に2000万円必要と言われるようになったのか、また2000万円の貯蓄がない場合にどのように生活していけばよいのかを解説します。

CFP、行政書士

老後2000万円問題とは?

老後2000万円問題は、2019年6月に金融庁の報告書で記載された内容の一部が大きく取り上げられたことが発端となっています。

この報告書によれば、高齢夫婦(資料中では夫65歳以上、妻60歳以上の夫婦のみ)無職世帯の平均的な収入と支出のバランスは約5万円(5万4520円)の赤字であり、この不足分を貯蓄等の金融資産で穴埋めすることが前提とされています。

この赤字が20年続くと約1300万円(5.4万円×12ヶ月×20年=1296万円)、30年続く場合には約2000万円(5.4万円×12ヶ月×30年=1944万円)の取り崩しが必要という計算になることから、この点が大きくクローズアップされました。

実際にどれだけのお金が必要になる?

厚生労働省が公表しているデータによると、図表1のとおり2022年の平均寿命は、男性81.05年、女性87.09年です。2021年に続き2年連続で縮みましたが、これは新型コロナウイルスの影響が大きいと言われていることから、今後また平均寿命が延びることはじゅうぶん考えられます。

【図表1】

厚生労働省 令和4年簡易生命表の概況より筆者作成

平均寿命を参考にすると、男性の65歳以降の生存期間は約16年間となり、2000万円問題の前提となっている30年間よりも短くなります。ただし、今後も長寿の人が増えることが予想されるため、平均余命を参考にしつつ、自身の健康状態などを考慮することが大切です。

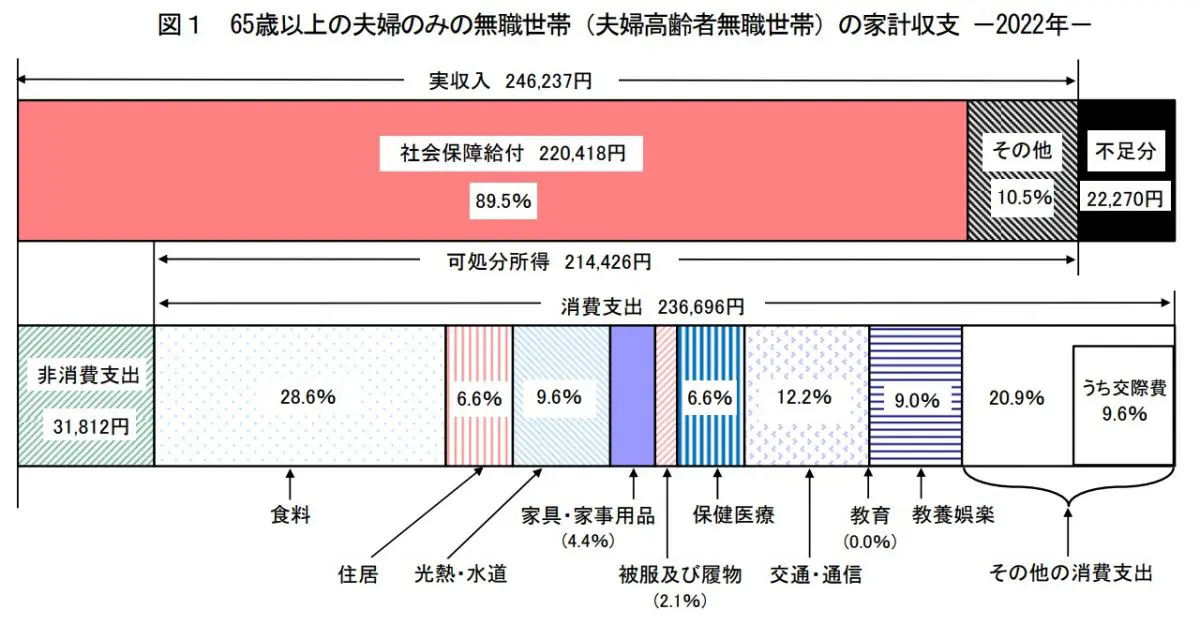

収入と支出に関して、総務省統計局の調査報告によれば、65歳以上夫婦のみ無職世帯(2022年)は、毎月の赤字(不足分)は約2万円(2万2270円)でした。2000万円問題で前提となっている約5万円よりもかなり赤字額が減っており、30年間で計算しても約800万円(2.2万円×12ヶ月×30年間=792万円)となります。

【図表2】

総務省統計局 家計調査報告〔家計収支編〕 2022年(令和4年)平均結果の概要

一方で、厚生労働省の調査によれば、退職金の金額(退職金の調査は5年ごと)は徐々に減少しています。老後の生活を退職金で穴埋めしようと考えている人は注意が必要です。

ただし、退職金に関しては、働き方などによって違いが大きくなる点も考慮する必要があります。

貯蓄が少ないときはどうする?

2022年の家計調査で赤字額が縮小しつつあるように、収入よりも支出が少なければ、原則として生活が破綻することはありません。そのため、収入に見合った生活をすることが重要です。

特に現役時代に収入が多く、生活レベルが高い人は注意が必要です。定年後の再雇用は給与が落ちる可能性が高くなりますので、今まで通りの生活を維持し続けていると家計が赤字に陥る可能性があります。

老後の生活が心配な人は、将来的な生活資金がマイナスにならないかどうか、自身で確認してみることをおすすめします。個人でチェックするのが難しい場合は、ファイナンシャルプランナーなどの専門家に相談するのも1つの方法です。

出典

金融庁 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

厚生労働省 令和4年簡易生命表の概況

総務省統計局 家計調査報告〔家計収支編〕 2022年(令和4年)平均結果の概要

厚生労働省 勤労条件総合調査

執筆者:御手洗康之

AFP、FP2級、簿記2級