介護保険施設やショートステイを利用する方へ ~食費・居住費の軽減制度を紹介~

しかし、年金収入が少なくとも預貯金等の資産が多い方は、補足給付を受けられません。預貯金等の資産が多い方の対策を解説します。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

補足給付の概要

補足給付の対象となる施設は、介護老人福祉施設、介護老人保健施設、介護療養型医療施設、介護医療院などの介護保険施設やショートステイでの食費や居住費です。

基本的に、住民税非課税世帯の方が対象です。夫婦の場合、世帯分離して別世帯であっても、片方が課税されていると補足給付の対象にはなりませんので注意が必要です。一方、親子2人世帯の場合、親が住民税非課税で子に住民税が課されていても、世帯分離により親を補足給付の対象とすることが可能です。

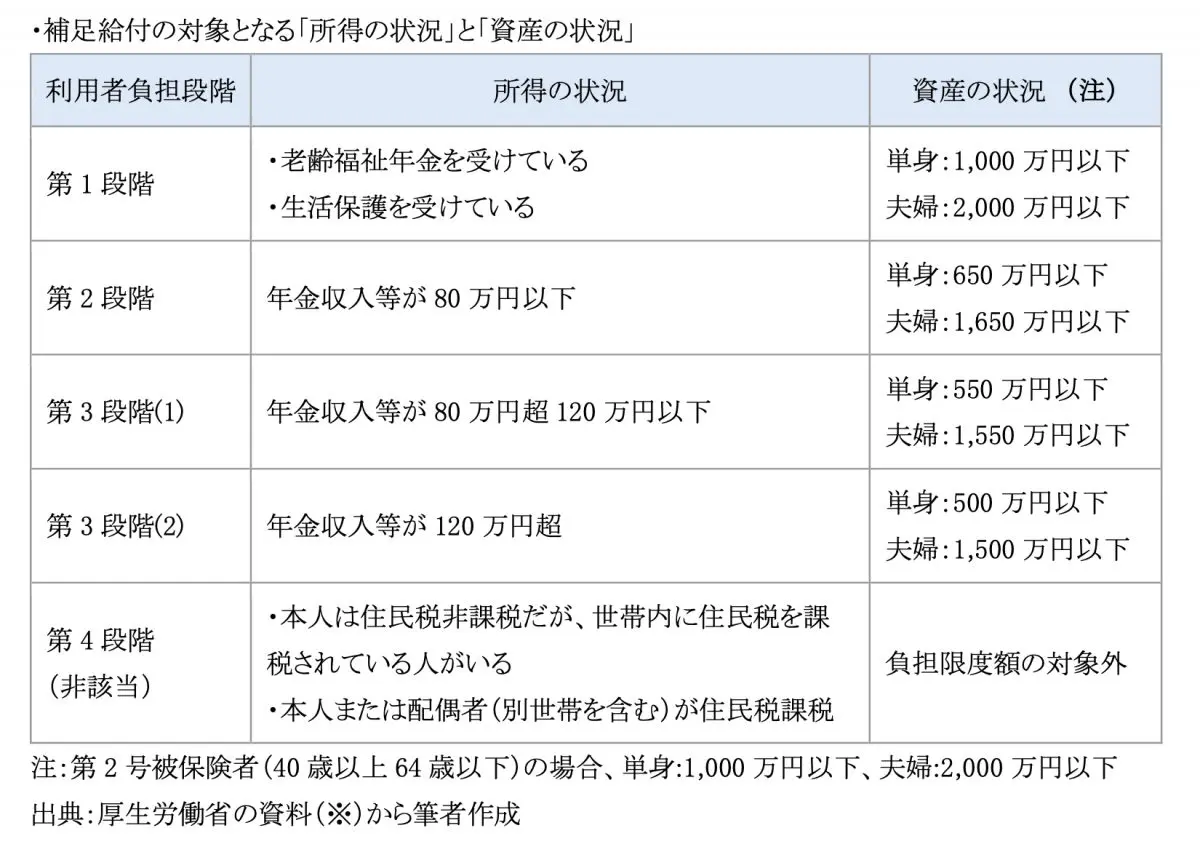

補足給付には収入(遺族年金・障害年金などの非課税年金も含みます)のほか、預貯金等も勘案されます。

収入は第1段階から第3段階(4パターン)に分かれ、それぞれ資産要件が定められています。例えば、第3段階(1)というケースの所得の状況は「年金収入等が80万円超120万円以下」ですが、資産要件は「単身:550万円以下、夫婦:1550万円以下」となっています。この場合、第3段階(1)の方でユニット型個室の1日あたりの居住費負担上限額は1310円、食費は1000円です。

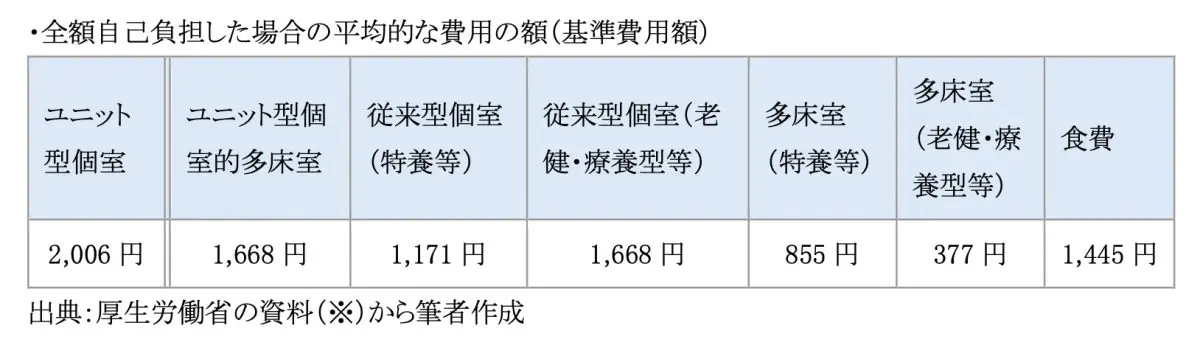

補足給付を受けられなければ、平均的な費用の額(基準費用額)は、ユニット型個室の1日あたりの居住費は2006円、食費は1445円になります。

補足給付を受けるには

補足給を受けるには、預貯金通帳等の写しを添えて申請します。当該被保険者が属する世帯の課税状況等(配偶者の所得や預貯金も勘案)が審査され、結果が通知されます。

認定された場合は、適用となる負担限度額を記載した認定証(介護保険負担限度額認定)が交付されますので、対象となるサービスを利用する際に施設に提示してください。

なお、認定は申請を受け付けた日の属する月の初日から有効となります。有効期間は、申請された月から次の7月末日までです。毎年8月1日に更新します。

認定要件である「預貯金等」とは何か

高齢者世帯の主な収入は、年金収入です。年金収入が少なくとも預貯金等の資産が多い方は、補足給付を受けられないのでしょうか。

預貯金等とは、

1. 預貯金(普通・定期)

2. 有価証券(株式・国債・地方債・社債など)

3. 金・銀(積立購入を含む)など、購入先の口座残高によって時価評価額が容易に把握できる貴金属

4. 投資信託

5. 現金

をいいます。現金は自己申告、その他は口座残高の写しにより確認します。

一方、預貯金に含まれないものとして、生命保険、自動車、腕時計、宝石などの時価評価額の把握が難しい貴金属、絵画、骨董品、家財などがあります。

なお、借入金、住宅ローンなどの負債は、預貯金等の額から差し引いて計算します。

預貯金等の対策

収入が少ないのに、預貯金等が多い人は、預貯金等を預貯金に含まれない生命保険等に組み替えを検討してみてはいかがでしょうか。

例えば、現預金を一時払いの終身保険(無告知タイプ)に組み替えるなどです。

収入対策

収入が年金収入だけで、住民税非課税を若干超える方は、「年金の繰上げ受給」で受け取る年金額を少なくすることで、住民税非課税になる可能性があります。昭和37年4月1日以前生まれの方の減額率は1ヶ月あたり0.5%(最大30%)、それ以降は0.4%(最大24%)です。

なお、本人または世帯員が住民税課税であっても、世帯員が介護保険施設に入所し、次の要件に該当される場合には、負担限度額が認定される場合があります(短期入所には適用されません)。

▶以下1~6のすべての要件を満たす人

1. 世帯員が2人以上(施設に入所し、世帯が分かれたケースも同一世帯とみなす)

2. 世帯員が、介護保険施設に入所して、居住費・食費が利用者負担第4段階の額を負担していること

3. 世帯員すべての人の収入金額(公的年金等)と、年金以外の合計所得の額(長期譲渡所得もしくは短期譲渡所得の特別控除の運用があるケースにおいては、その金額を控除した額)の合計額より、施設の利用者の負担(居住費、サービス費用、食費の年間の合計)を除いた額が80万円以下であること

4. 世帯の預貯金等の額が450万円以下であること

5. 日常生活に供する資産以外に活用することが可能な資産を持っていないこ

6. 介護保険料を滞納していないこと

(出典:葛城市「負担限度額認定(課税層に対する特例減額措置)について」)

【図表1】

【図表2】

【図表3】

本記事では、預貯金等の資産が多い方の対策について見てきました。以上のことに留意して、対応していきましょう。

出典

葛城市 負担限度額認定(課税層に対する特例減額措置)について

厚生労働省 給付と負担について(参考資料)

執筆者:新美昌也

ファイナンシャル・プランナー。