ラテマネーで作ろう!「老後資産」

すると気が緩んで、買わなくとも良いものも買ってしまう。買えてしまうので、気を引き締めて節約することを止めてしまってはいませんか?

皆さんの日ごろの購入の中に、無駄な出費がないか確認してみましょう。

お金と投資の知っトク研究所、それがマネラボです!

家計管理、マイホーム、株、不動産、外貨投資・FX、お金について学びたい、知りたいと思った時に役立つ話題が満載のWEBメディアです。

ラテマネーを意識してみる

アメリカの資産アドバイザーが著書の中で使った言葉として浸透していますが、毎日何気なく使っている小さな支出のことを「ラテマネー」というそうです。毎日立ち寄るカフェの一杯が語源になりますが、「ラテマネー」には他にも以下のような支出も含まれます。

・毎日出社前に寄るコンビニで買うお菓子やジュース

・手持ち無沙汰で買った雑誌

・止めたいと思っているが買い続けるタバコ

・ATM手数料

・100円ショップでの大人買い

それほど必要でもないけれど、習慣で買ってしまうものがあるならば、これらは本当に自分が欲しい物なのか、これからの自分のために見直してみませんか。

毎日の生活の中で、断捨離しよう

自分の大切なものは優先し、後回しにしても良いものと棲み分けて無駄をカットしましょう。片付けで推奨されている「モノ」の断捨離と同様に「支出」の断捨離をするのです。

例えば、カフェに行くのはお友達との時間を楽しむときにして、毎朝のコーヒーは家で淹れて持参する、などです。ただし、朝のカフェでのコーヒーが至福の幸せと感じる方は、幸福感や満足感を優先すべきだと思います。人によって趣味嗜好、価値観が異なるので「これならできる!」という削減ポイントは人それぞれで良いと思います。

私自身も数年前に出してよい支出と無駄な支出を区分けして、以下のように変更しました。

・外出時に家から飲み物を入れた水筒を持ち歩くようにした

・ランチを外食からなるべく手作りお弁当に変更して持参

・雑誌購読を厳選して減らす

・スポーツクラブを退会し、運動は朝のウォーキングに切り替えた

・保険の必要のない補償を見直して月の掛金を減らした

これで、月にかかる支出を6万円減らしました。この浮いた資金の一部を投資に回しています。一方で、月一度のギターのレッスンは続けていますし、時々旅行も楽しんでいます。

これは自分にとって価値のあるものだからです。何を減らすか、どのように減らすかは、自分の幸せ・満足度に照らし合わせて決めていくと良いですね。

50代から始める老後資産のための投資

50代に入って、もう資産形成は間に合わないのではないかという問い合わせもいただきますが、そんなことはありません。

月5万円ずつ貯金すると10年で600万円、15年で900万円も貯金できます。

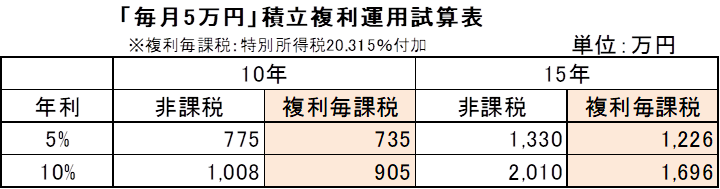

さらにこの月5万円の貯金を積立てて複利運用したときの試算(※1)をしてみると、55歳から65歳までの10年で、5%複利の運用で約735万円、10%複利では約905万円になります。

55歳から15年間積立て、70歳になるときでは 5%複利で約1,226万円、10%複利で約1,696万円になります。※1:複利毎課税を特別所得税付加(20.315%)として試算した場合

資金を捻出して運用に回しお金を殖やせる人と、出来ない人では大きな差がついてしまいますね。

さて、先述した毎日購入する「トールラテ」ですが、毎日のコーヒーの楽しみを自宅から持参することに切り替えてカフェ通いを止めてみるとどうなるでしょうか。

トールラテ370円を月30日購入していくと、20年で約266万円、30年で約400万円の支出になりますが、止めることでこの支出が無くなります。

さらに、浮いた資金を投資に回してみたときの効果を見てみましょう。トールラテ代を、年複利10%で運用したら、20年で634万円に、30年で1,563万円になります。

決して人気カフェの商品を否定しているのではありません。日々の生活の中では目立たない金額ですが、積もり積もるとその支出は大きな額になります。支出を見直して少額ずつでも積み立てることによって、将来の資産を大きく膨らませることもできるのです。

2017年1月から対象者が広がり主婦や公務員の加入が開始されたiDeCo イデコ(個人型確定拠出年金)や、NISA ニーサ(少額投資非課税制度)に加えて2018年1月からスタートしたつみたてNISAなどは、国が国民の資産形成のためにその運用益や受取時の所得税に対して、特別な税制を敷いて所得に対する納税額を低くしている制度です。

参考:金融庁「積立NISA概要」

支出の見直しも新たな投資も何もしないで将来の不安だけ募らせていくよりも、このような税制優遇制度の活用も含めて自分の将来のために、50代の今から間に合う、老後資産づくりを検討してみてはいかがでしょうか。

TEXT:マネラボ お金と投資の知っトク研究所

高橋禎美(たかはし よしみ)

ファイナンシャルプランナー/ 一種証券外務員/ パーソナルカラーアドバイザー