【サラリーマン増税】60歳で退職金「2000万円」の場合、退職所得控除が変わると「手取り」はいくら減ってしまう?

本記事では、サラリーマン増税の中でも「退職金控除」に焦点をあてて解説します。

CFP、行政書士

退職金控除の見直しはまだ決まっていない

実際には退職金控除が増税対象となることは具体的にはまだ確定していません。2023年6月16日に閣議決定された「経済財政運営と改革の基本方針2023」(いわゆる骨太方針)では、退職金控除については「退職所得課税制度の見直しを行う」という記載にとどまっています。

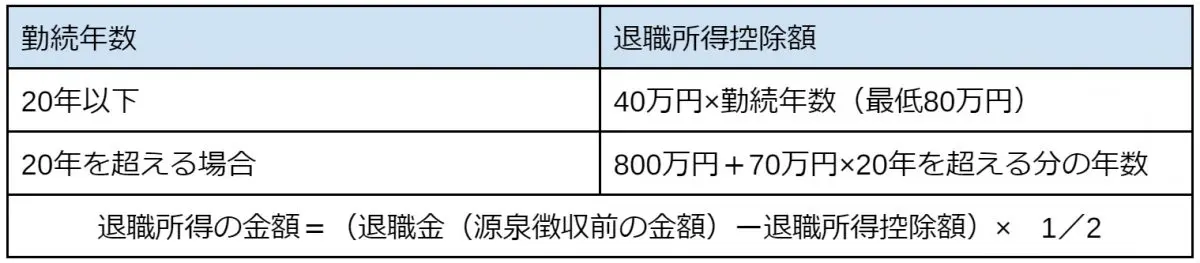

現在の退職所得課税制度では、勤続年数が20年まで(1年未満は切り上げ)は、「40万円×勤続年数」が退職所得控除となります。勤続年数が20年を超える場合は、20年目以降年70万円が控除額になります(障害者になったことが原因で退職した場合、さらに100万円加算)。

さらに、退職金から退職所得控除を引いた金額から1/2を乗じた額が実際に課税される退職所得となります。

【図表1】

国税庁 No.1420 退職金を受け取ったとき(退職所得) より筆者作成

60歳退職金2000万円、手取りの差は約50万円?

退職所得控除の見直し方法については具体的に決まっていない状況です。しかし例えば、20年以上勤務した場合の優遇措置がなくなり、「一律40万円×勤続年数」の退職所得控除が適用されると仮定して、60歳(勤続年数38年)で2000万円の退職金がもらえた場合、以下のように現行制度と比較できます。

退職控除額:800万円(40万円×20年間)+70万円×18年間=2060万円

退職所得:2000万円<2060万円(退職所得控除額)なのでゼロ

したがって、非課税で退職金額2000万円をそのまま受け取れます。

退職所得控除:40万円×38年間=1520万円

退職所得:(2000万円-1520万円)×1/2=240万円

所得税(10%):24万円

住民税(10%):24万円 ※住民税は仮に10%として計算

したがって、2000万円-48万円=1952万円が手取りとなります。

ただし、これは60歳まで1つの会社に勤め上げ、さらに2000万円の退職金がもらえた前提での概算比較です。

例えば、東京都産業労働局が発表している令和4年の中小企業の退職金事業では、大卒で定年まで働いた場合のモデル退職金支給額は約1100万円となっています。この金額での場合、上記の計算では手取り金額は変わらない計算となります。

増税内容を理解することが重要

近年では働き方が柔軟になり、転職も珍しいことではなくなりました。また、確定拠出年金などの導入により企業によって退職金の支給方法も多様化しています。

そのため退職金控除の問題に限らず、「サラリーマン増税になったら生活が苦しいから絶対だめだ」と単純に考えるのではなく、「自分にどれだけ影響があるのか」を冷静に判断することも重要だといえそうです。

出典

内閣府 経済財政運営と改革の基本方針2023について

国税庁 No.1420 退職金を受け取ったとき(退職所得)

東京都産業労働局 中小企業の賃金・退職金事情(令和4年版)

執筆者:御手洗康之

AFP、FP2級、簿記2級