老後生活を楽しみすぎた結果、待っていたのは「老後破産」……。60代の時点で節制を心掛けるべき?

しかし、老後の生活を楽しみすぎた結果、老後破産を起こしている方は少なからず存在しています。そこで、多くの人が定年退職を迎えて生活リズムが変わる60代のうちは、どのように生活していくべきか考えていきましょう。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

老後破産は人ごとではない

人生の中で「自分は老後破産するかもしれない」と思って生きている人はめったにいないでしょう。しかし、老後破産は人ごとではありません。

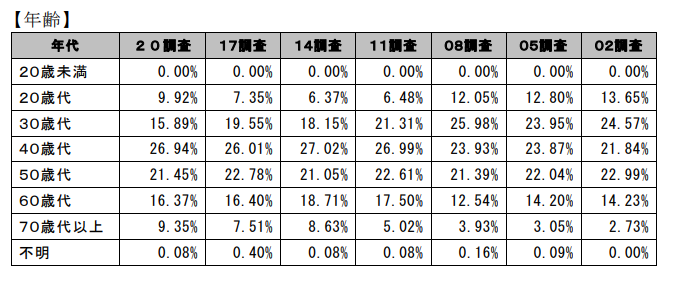

日本弁護士連合会の消費者問題対策委員会が作成した「2020年破産事件及び個人再生事件記録調査」では、60歳代、70歳代以上といった高齢者の破産件数の増加が目につきます。

特に70歳代以上の破産者は増加傾向にあり、2002年の調査においては全破産者に占める割合が2%台だったものが、2020年の調査では9%台にまで増えています。

図表1

出典:日本弁護士連合会 消費者問題対策委員会 2020年破産事件及び個人再生事件記録調査【報告編】

60歳代についてはほぼ横ばい傾向ですが、16%台と決して看過できるほど低い数値ともいえません。雑誌や新聞、インターネット上のニュースサイトなど各種メディアやSNSを見れば、老後破産をした高齢者の事例が散見されます。

統計上の傾向を踏まえると、今後もある程度の水準で老後破産する方が出続けると予想されます。また、現代においては若者の貧困も問題視されています。

そういった方の場合、高齢者になっていきなりお金に余裕が出るとは限りません。そう考えると、今後も老後破産は増える可能性もあり、現役世代においても人ごとではありません。

なぜ老後破産が起こる?

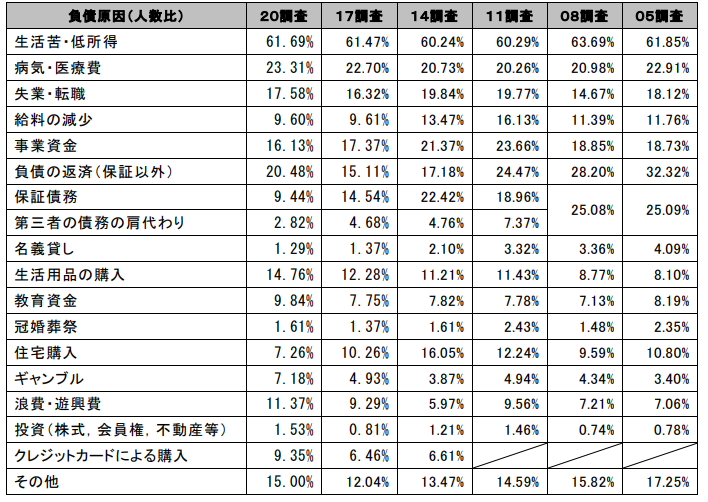

同じく、「2020年破産事件及び個人再生事件記録調査」によれば、破産理由(複数回答)は「生活苦・低所得」や「病気・医療費」のほか、「失業・転職」、「給料の減少」などが多く挙げられています。高齢者の場合、例えば定年退職による収入減などがあるのではないでしょうか。

図表2

出典:日本弁護士連合会 消費者問題対策委員会 2020年破産事件及び個人再生事件記録調査【報告編】

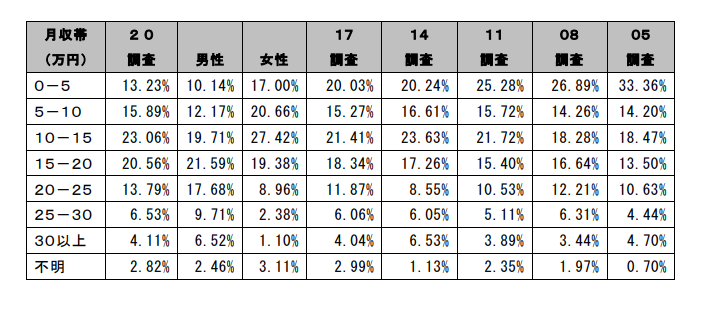

図表3

出典:日本弁護士連合会 消費者問題対策委員会 2020年破産事件及び個人再生事件記録調査【報告編】

また、破産者の平均月収は14万2021円となっており、特に10万円から20万円の範囲に集中しています。それに対して、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によれば、令和3年度末における厚生年金受給者の平均年金月額は約14万6000円、国民年金の場合では約5万6000円となっています。

ここから、老後破産は国民年金受給者だけの問題ではなく、厚生年金受給者であっても十分に起こり得るといえます。老後、年金生活に入ると、基本的には現役時代より収入が減少します。「これからは余生を楽しむぞ」といろいろなことにお金を使っていると、すぐに収入を大きく上回る支出が生じ、老後破産ということにもなりかねません。

特に、現役時代に十分な収入を得ていた人ほど、年金収入との格差が大きくなることが想定されるため、注意が必要でしょう。

老後破産を防ぐには?

老後破産を防ぐには老後の一般的な収支を知り、それを自らの状況に置き換え、計画的に老後資金を使っていくようにすることです。

総務省統計局が発表した2022年(令和4年)版「家計調査年報(家計収支編)」の結果の概要によれば、65歳以上の夫婦のみの無職世帯における、月々の平均支出額は26万8508円です。単身者であれば、この平均額は15万5495円となっています。

先述した受給者の平均年金月額を踏まえると一般的には、老後における家計の収支は赤字となる可能性が高いということが分かります。

老後破産を防ぐには、この現実を知るべきです。それを踏まえて、自分の毎月の収支を把握し、計画的に資産を切り崩したり就労したりして、お金を得ながら生活していくことが必要になります。

必ずしも60歳時点で節制を心掛ける必要はありませんが、毎月の収支が赤字となり、資産を切り崩して生活していくことになると考えられるのであれば、60歳からでも節制を心掛けるべきでしょう。

まとめ

老後破産している世帯は一定以上存在しており人ごと、近年では特に70代の破産者の増加が目立ちます。老後破産は人ごとではありません。統計上、年金だけでは日々の生活をしていくだけで、収支が赤字になる可能性が高いです。

老後を楽しく過ごすことはいいなことですが、老後破産とならないよう、必要に応じて60歳からでも節制を心掛けることが必要でしょう。

出典

日本弁護士連合会 消費者問題対策委員会 2020年破産事件及び個人再生事件記録調査【報告編】

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要

厚生労働省 令和3年度 厚生年金保険・国民年金事業の概況

執筆者:柘植輝

行政書士