60歳おひとりさま、定年前に「1000万円」貯めることができました。あとは年金があれば生活に問題はないでしょうか?

本記事では、単身世帯で1000万円貯蓄できた場合、老後は年金と1000万円の取り崩しで生活していけるか解説します。

本記事を読んで、現在の家計収支で安心した老後生活を送ることが可能か知るための参考にしてください。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

老後の収入はいくら?

まずは、老後生活における実収入からみていきましょう。総務省統計局が公表した2022年のデータによると、65歳以上単身世帯の実収入は約13万5000円です。

国税庁の民間給与統計調査によると、2021年の60~64歳までの平均給与が男性で537万円(月額約45万円)、女性が262万円(月額約22万円)です。2つのデータを比較すると老後は収入が大きく下がってしまうことが分かります。特に、男性の場合は現役時代の収入と老後の収入との差が女性より大きいです。

老後の生活費はいくら不足する?

続いては、老後の生活費がいくら不足するのかをみていきます。計算方法は、収入から生活費を差し引いて毎月の不足額を算出し、老後生活が65歳から90歳までの35年間続いた場合に総額がいくらになるかを求めます。

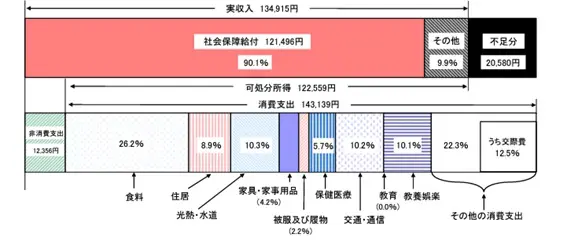

65歳単身世帯の実収入は前述のとおり13万5000円で、毎月の生活費は平均で約15万5000円です。老後の生活費の内訳は図表1のとおりです。

図表1

総務省統計局 家計調査報告家計収支編2022年(令和4年)平均結果の概要

これらを差し引くと毎月2万円、年間では24万円が不足することになります。老後生活が90歳まで継続した場合の不足総額は840万円(24万円×35年)です。この結果をみると、貯蓄が1000万円あれば、年金収入との併用で老後生活を送ることが可能です。

ただし、生活費の平均は持家を含めた住居費で計算しているため、賃貸の場合では住居費が高くなる可能性があります。そのため、賃貸で生活している人は、月々の家賃や管理費などを考慮した予算設定が必要です。

1000万円だけでは不安な場合は早めの対策を

今回の試算結果では、老後生活が90歳まで続いた場合の不足総額は840万円です。この結果をみると、「1000万円あれば資金が枯渇することなく生活できそう」と感じる人もいるかもしれません。しかし、この数字はあくまでも平均的な生活費をもとにした計算です。

そのため、前述で解説したとおり、賃貸生活をしている人は持家の人よりも住居費が上がる可能性もありますし、健康状態によっては介護費や医療費が高額になってしまうケースもあるでしょう。老後は趣味や旅行などの楽しみを充実させたい人もいるはずです。

それらを加味して考えれば、貯蓄1000万円にプラスしてさらに老後資金を蓄えておきたいところです。より安心して生活するためには、以下のような対策を現役時代から実践することをおすすめします。

●支出を見直す

●資産運用を活用する

●個人年金保険を活用する

もし、支出の見直しや資産運用などの具体的なアドバイスを受けたい場合は、ファイナンシャルプランナーなどの専門家に相談してみるのも選択肢の1つでしょう。

出典

総務省統計局 家計調査報告家計収支編2022年(令和4年)平均結果の概要

国税庁 令和3年分 民間給与実態統計調査

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種