医療と介護の利用者負担を合わせて軽減する「高額医療合算介護(介護予防)サービス費」をご存じですか?

そこで、介護と医療の世帯負担額に年単位で上限を設けて、さらに負担を軽減する制度があります。この制度のポイントを解説します。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

高額医療合算介護(介護予防)サービス費

医療保険の世帯に介護保険の受給者がいる場合、世帯の1年間(8月1日~翌年7月31日)に負担した医療保険の一部負担金額と介護保険の一部負担額を合算して、所得区分に応じた世帯の負担限度額を超えたとき(その超えた金額が501円以上の場合に限ります)、案分してそれぞれの制度から払い戻される制度が「高額医療合算介護(介護予防)サービス費」です。なお、医療保険では「高額介護合算療養費」といいます。

ただし、世帯で介護保険と医療保険のいずれかの負担がない場合には、支給の対象とはなりません。70歳未満の医療保険の自己負担額は、医療機関別、医科・歯科別、入院・通院別に2万1000円以上ある場合に合算の対象となります。別の医療保険の加入者とは合算されませんので注意しましょう。

高額介護(介護予防)サービス費や高額療養費(および付加給付)を受けることができる場合、合算できるのはその支給額を控除してなお残る負担額です。

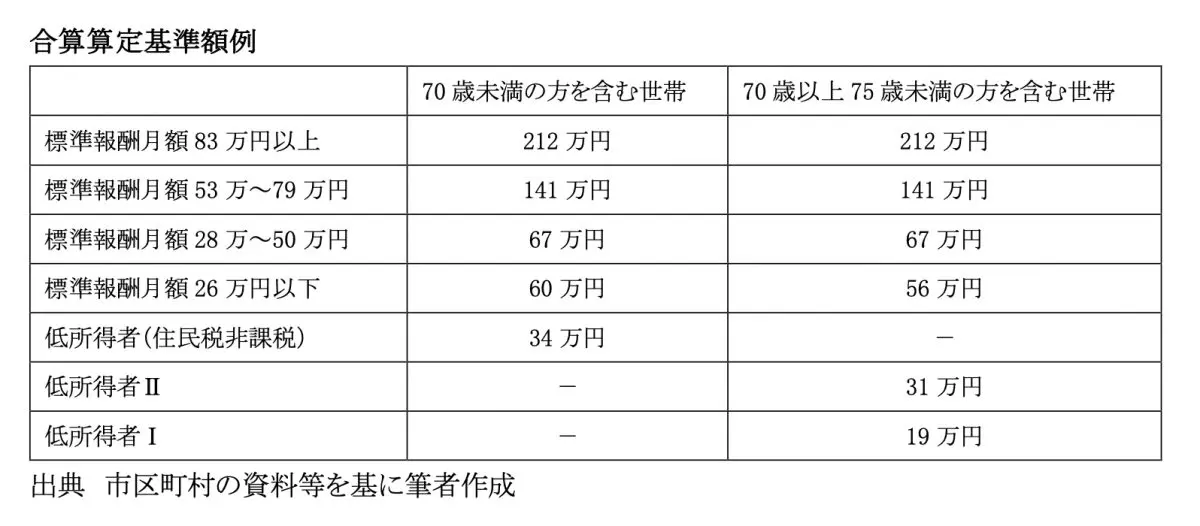

【図表1】

計算例

簡単な計算例で「高額医療合算介護(介護予防)サービス費」の仕組みを理解しましょう。

・70歳未満の世帯

・標準報酬月額は28万~50万円(合算算定基準額67万円)

・自己負担額

医療:Aさん28万円、Bさん22万円、Cさん10万円(合計60万円)

介護:Aさん0万円、Bさん8万円、Cさん22万円(合計30万円)

・世帯の合算額:90万円

・合算算定基準を超えた額:90万円-67万円=23万円

・払い戻し(還付)

医療保険より世帯主等に15万3333円 ※23万円×60/90

介護保険よりBさんに2万445円 ※23万円×8/90

介護保険よりCさんに5万6222円 ※23万円×22/90

同一世帯に70歳未満と高齢受給者(70~75歳未満の方)がいる場合には、以下のように計算します。

まず、高齢受給者へ合算基準額を適用し支給額(1)を計算します。次に、高齢受給者のなお残る負担額と70歳未満の世帯合算額に、70歳未満の合算限度額を適用して支給額(2)を計算します。

(1)と(2)を合計した額が世帯としての合計支給金額になります。

申請手続き

まず、介護保険者(市区町村)に申請し、「介護自己負担額証明書」を交付してもらいます。この「介護自己負担額証明書」を添えて医療保険者に支給・申請します。申請に基づき、介護保険・医療保険それぞれの自己負担額の比率に応じて、介護保険から「高額医療合算介護(介護予防)サービス費」、医療保険から「高額介護合算療養費」が支給されます。

なお、申請手続きや具体的な支給額などについては、加入されている医療保険や介護保険の窓口までご相談ください。

ところで、国民健康保険・後期高齢者医療では市区町村での介護保険受付窓口との一本化が図られています。介護保険者(市区町村)に「介護自己負担額証明書」の交付申請することは必要なく、国民健康保険・後期高齢者医療に申請を行えばよい仕組みになっていますので、覚えておきましょう。

出典

内閣府 高額介護合算療養費制度 概要

執筆者:新美昌也

ファイナンシャル・プランナー。