3000万円の住宅ローンを完済したら、第二の人生(老後)のためにいくら貯金しておけばいい?

そこで、住宅ローンの返済と老後資金について、どう向き合うべきか考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

住宅ローンの完済後に老後資金をためはじめていては遅い

基本的に、住宅ローンの完済後に老後資金をためはじめていては、老後に間に合わない可能性が高いと想定されます。

国土交通省の「令和4年度 住宅市場動向調査報告書」によれば、住宅取得借入金(住宅ローン)の返済期間は、住宅購入の場合でおおむね30年前後かかります。住宅ローンを3000万円と大きな額で借り入れしている場合も、やはりそれくらいの期間がかかるものです。

仮に30年の返済期間で住宅ローンを組んだ場合、借り入れ当時の年齢が30歳だとしても、返済が終わるころには60歳です。60歳といえば一般的に定年を迎えているか、定年が目前に迫っている年齢です。ここから、住宅ローンの完済後に老後資金をためていく、と考えるのは、現実的ではないことがよく分かるでしょう。

住宅ローンの完済後に老後資金をためるには、老後の生活に十分な額の退職金が支給されることか、定年後も働きながら貯金し、退職金と合わせて老後資金をためていくことが必要になります。

老後資金に向けて、いくらためていくべきか

老後資金としていくらためていくべきかは、家族構成など個別の事情によって異なります。

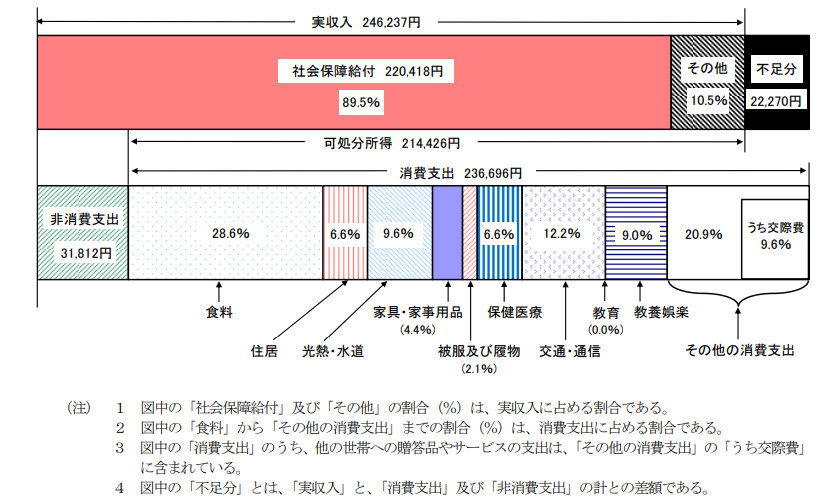

参考までに、総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)結果の概要」によれば、65歳以上の夫婦のみの無職世帯における月の支出額は、26万5508円となります。

一方で、年金など含めた社会保障給付は、22万418円となっています。一般的な夫婦は、老後に毎月4万5090円の不足分を、就労など何らかの方法で補填していることが分かります。

図表

出典:総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要

これを参考に65歳から年金生活に入り、90歳まで生きるとして試算すると、25年間で不足する生活費は1352万7000円となります。

つまり、60歳で住宅ローンを完済し、65歳から年金生活に入ろうと思ったら、5年間で1352万円程度の貯金を作ることが必要になるわけです。たった5年でこの額の老後資金を作るのは、現実的ではありません。

老後資金は、住宅ローンと並行して貯金しておくのが理想

老後資金は、住宅ローンの返済と並行してためていくことが理想です。1352万円の老後資金であっても、仮に20年前から準備しておけば、月々5万6000円ほどの貯金で達成することができます。とはいえ、住宅ローンの返済と子育てとが重なると、そう思うようにもいかない部分もあります。

そういった場合には、定年後も働きつづけることや、年金の繰下げ受給(最高75歳まで繰り下げることで、最大84%年金額が増額)などで対応することになるでしょう。そうすることで、住宅ローンを返済した後も、老後の生活に必要なお金を確保することができます。

退職金が支給されるのであれば、それをある程度加味して老後資金について考えるのもよいのでしょう。ただし、退職金は勤務先の都合によって支給額が減額されることや、不支給となることもあるので、退職金ありきの老後設計にはリスクがある点には注意してください。

まとめ

3000万円もの住宅ローンは、完済までに30年程度かかることも珍しくなく、そこから老後資金を準備するのは大変です。仮に夫婦2人の一般的な世帯の収支で計算すると、老後は25年間で1352万円ほど老後資金が必要になります。これを住宅ローンの返済後にためるのは、現実的ではない部分もあります。

老後資金を確実に備えていくのであれば、住宅ローンを返済しているうちから貯金をしつつ、不足する部分は必要に応じて働いたり、年金の繰り下げ受給などをしたりして、対応していくことになるでしょう。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要

国土交通省 令和4年度 住宅市場動向調査報告書

執筆者:柘植輝

行政書士