よく聞く「老後2000万円問題」。実際のところ、どういった内訳で、どんな層を想定しているの?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

「老後2000万円問題」の発端は?

「老後2000万円問題」の発端は、2019年に金融庁が提出した「金融審査会 市場ワーキング・グループ報告書」になります(※1)。

「老後2000万円問題」の根拠

「老後2000万円問題」は、金融庁の金融審査会市場ワーキング・グループが2019年6月に公表した「高齢社会における資産形成・管理」と題した報告書の内容に端を発しています。

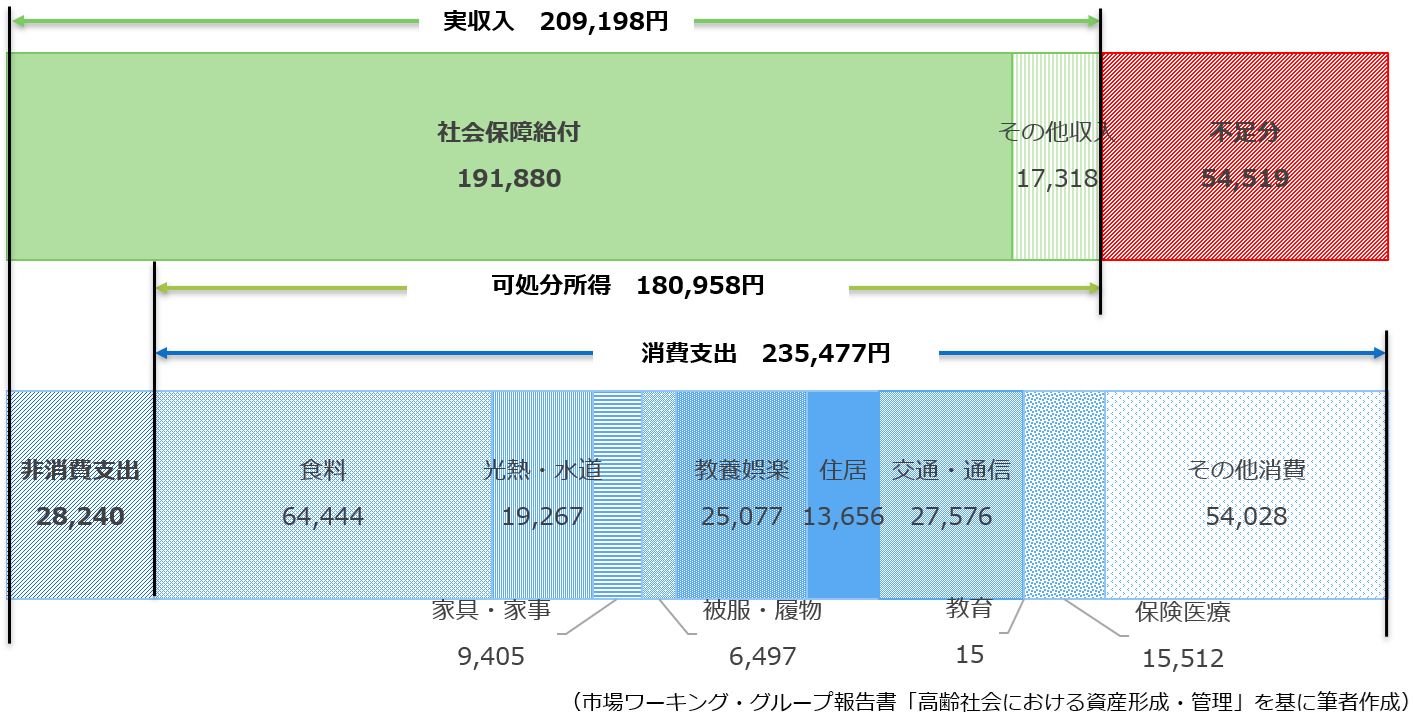

この報告書によれば、総務省の統計資料「家計調査(家計収支編)2017年」にある「高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)」の家計収支状況(下図参照)において、可処分所得から消費支出を差し引くと、毎月およそ5万4520円の赤字となります。そのことから同審査会は、老後期間を30年間と仮定すると、約2000万円の資金が不足する、と指摘しました。

図表1

そして、報道各社が「老齢年金を受給しても老後資金が2000万円も不足する」と報じたことから、「老後2000万円問題」として、大きく扱われるようになりました。

報告書が指摘したかったこと

また、この報告書には続きがあります。

「高齢夫婦無職世帯の平均純貯蓄額」は2400万円以上あります。家計の不足額をこの貯蓄で補うとすると、個々人は「人生100年時代」に備えた資産形成や管理に取り組んでいくこと、金融サービス提供者は社会的変化に沿った金融商品・金融サービスを提供することが求められているのです(※1)。

最新の統計によると「老後800万円問題」に?

それでは、最新の統計資料に基づいて「老後2000万円」を検証してみましょう。

65歳以上の無職二人世帯の収支

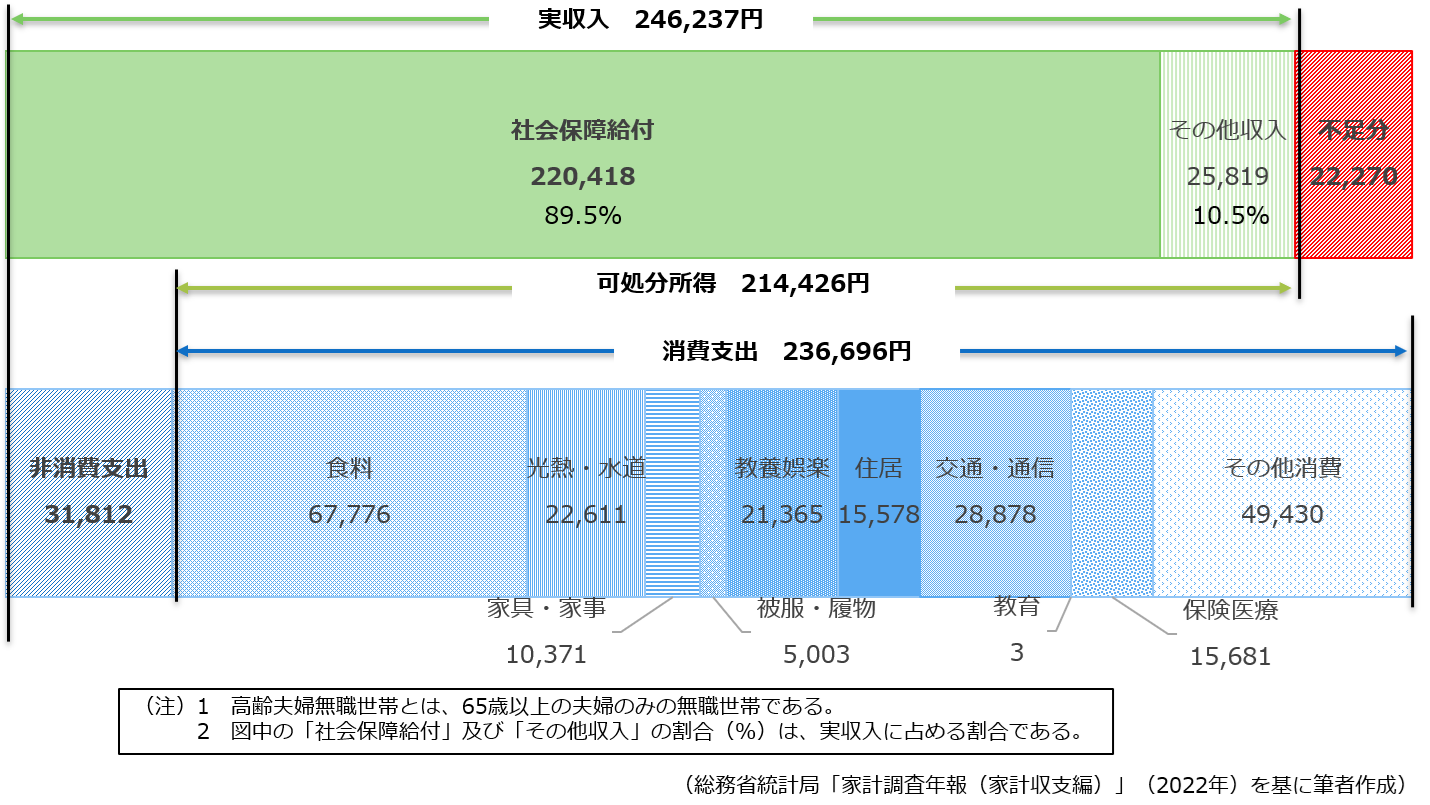

総務省の統計資料「家計調査(家計収支編)2022年 家計の概要」によると、「夫婦高齢者無職世帯」の毎月の不足額は、2万2270円です。老後の期間を30年とすると、不足額は約800万円となっています(※2、下図参照)。

従って、統計値から見ると「老後2000万円問題」が「老後800万円」問題に変化しているのです。

図表2

高齢世帯の平均純貯蓄額

総務省の統計資料「家計調査(貯蓄・負債編)2022年(令和4年)平均結果」によると、二人以上の高齢世帯の純貯蓄額(貯蓄額から負債を差し引いた額)は、60~69歳の平均で2251万円、70歳以上で2321万円となっています(※3)。

ここで気になる点が1つあります。老後資金が不足するのであれば、年齢が嵩むにしたがって貯蓄額が減少するはずですが、統計値では減らずに増えているのです。

「老後2000万円問題」の本質と対処法

「老後2000万円問題」の本質

2019年に取り沙汰されたいわゆる「老後2000万円問題」は、高齢夫婦無職世帯を対象としたデータに基づき算定された数字が、「全高齢者に共通する老後の資金問題」であるかのように報道されて、世間を騒がせたものでした。

一方、高齢者が保有している金融資産については触れられずに、生活資金の不足額のみが強調されました。

一口に「高齢者」といっても、会社員の夫婦と自営業の夫婦では、年金の額も違えば働く期間も違ってきます。まして、単身の高齢者となると、事情は全く異なります。従って、老後の資金は「老後2000万円問題」としてひとくくりにするのではなく、それぞれの高齢者の収支や金融資産の状況に応じて検討すべき問題なのです。

「老後2000万円問題」の対処法

ここからは、自分自身の「老後2000万円問題」について、具体的に考えてみましょう。

まずは、自身の公的年金の見込額を把握することから始めましょう。

公的年金の見込額は、50歳以上の方に届く「ねんきん定期便」や、インターネット上の「ねんきんネット」から知ることができます。また、住居地の年金事務所や街角の年金相談センターで確認することができます。

公的年金の他に、企業年金、iDeCo(個人型確定拠出年金)や国民年金基金などがある方は、それらも収入の見込額に加えましょう。

また、老後の収入見込額を考える際には、年金などの収入から税金と社会保険料が徴収されることを忘れてはなりません。収入額にもよりますが、収入合計に対して10~20%の税・社会保険料が徴収されるものと考えましょう。

次に、自分自身の支出額を把握する必要があります。そのためには、家計簿などを用いて支出項目ごとに現在の支出額を集計することをお勧めします。老後の生活費は、一般的に現役時代の7割程度と考えるとよいでしょう。

最後に、年金生活に入る時点で保有する金融資産の見込額を確認しましょう。退職一時金などがある方は、その額を加えることができます。そして、老後の収入見込額から支出見込額を差し引きます。不足額が生じる場合は、保有見込の金融資産で何年持ちこたえることができるのか、考えるとよいでしょう。

まとめ

「老後2000万円問題」の「2000万円」は、高齢夫婦無職世帯の家計収支に関する統計値から導き出された、老後資金の不足額を表した数値です。

老後の資金について早くから考えることは重要です。この際、統計値で議論するのではなく、世帯や個人ごとの年金収入と家計支出の見込額を把握して、保有見込の金融資産で過不足がないのか、確認することが大切です。

そして、年金収入が少ない場合は、就労期間を延ばすなど収入を増やす方法を考えましょう。金融資産に不足が見込まれる場合は、iDeCoやNISA(非課税口座)を利用して、資産をこつこつと増やす努力をしましょう。そういったことが、「老後2000万円問題」に対する真の対処法になります。

出典

(※1)金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

(※2)総務省 家計調査年報(家計収支編)2022年(令和4年)家計の概要

(※3)総務省 家計調査報告(貯蓄・負債編)2022年(令和4年)平均結果(二人以上の世帯)

(※4)日本年金機構 全国の相談・手続き窓口

(※5)日本年金機構 ねんきんネット

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士