え?こんなに必要なの?人生三大資金の本当に必要な額

ライフプランを作成する際に、「あなたの夢や目標はなんですか?」とお客様にお尋ねすることで、そのために必要な資金や課題を明確にすることができます。

そして、夢や目標を実現するために多額の資金が必要な場合には、「月々このぐらいの貯蓄ができるようにしましょう」とお伝えしたり、必要に応じて投資をオススメすることもあります。

今日はそんな多額の資金が必要なライフイベントについてお伝えします。

酒井FP綜合事務所/お金工房わなび所属

2級FP技能士、AFP(日本FP協会認定)

「お金のことをもっと身近に感じてほしい!」をモットーに、“手帳”を使った人生設計の方法や、知っててよかったお金の話セミナーをはじめ、年間50回以上の講演を行う。

専門用語を使わないわかりやすい説明を心がけている。

http://www.fp-sakai.com

人生三大資金を知る

人生で多額の資金が必要なイベントは、主に3つあります。『住宅取得』と『教育』、そして『老後』です。

では、多額の資金が必要だといわれている上記の3つのイベントには、一体どのぐらいの金額が必要なのでしょうか。

また、この資金をどのように準備すれば、お金の不安をなくして豊かな生活を送ることができるのでしょうか。順番に詳しくお伝えしていきます。

住宅取得資金

まずは家を買うために必要な資金です。

一般的には約3000万円の資金が必要だといわれています。

ただし、3000万円はあくまで基準のひとつです。

上記の表は住宅金融支援機構のホームページを基に筆者が作成した住宅購入資金の一覧です。表をご覧いただければわかるように、購入する住宅によって必要な資金が異なります。

一般的にいわれている3000万円の資金というのは、さまざまな住宅購入資金を平均した数字なんですよね。あなたのプランと合致している住宅はどれですか?どの住宅に住みたいかが決まれば、あとはそのために住宅取得資金を準備していきましょう。

住宅取得資金を準備する際には、頭金をどれだけ準備できるかが大切です。理由は、住宅ローンを組んだときの利息にあります。住宅ローンを組む際は最大で35年間まで支払いの終了日を設定することができます。

つまり、頭金ゼロで35年間の住宅ローンを組んでしまった場合、住宅購入費用のすべてに対して利息がかかります。そうならないように、頭金を準備しておくことが必要なんです。ちなみに、頭金を準備する際の理想は、最低でも住宅購入費用の20%あるとよいといわれています。

購入したい住宅が決まれば、それに向けてしっかりと頭金を準備してください。そうすれば利息を節約することに繋がり、自分の理想としていた住宅に住むことができます。

教育資金

次は子どもを学校に通わせるための資金です。

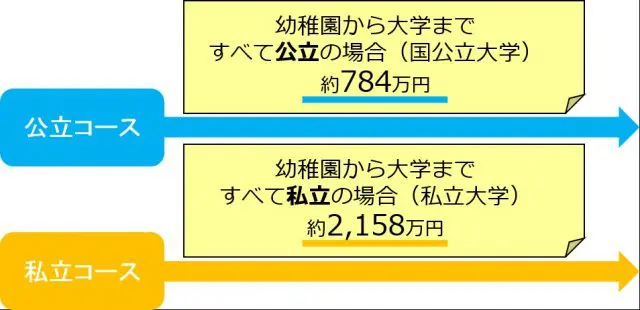

例えば、高校まで公立、大学から私立(文系)とすると約1000万円の資金が必要だといわれています。ただ、この数字には落とし穴があります。それは、子ども(親が)が希望する進学コースによってはこの金額を大きく超えてしまう可能性があることです。

出典:文部科学省『平成28年度子供の学習費調査』※学校外活動費を含む、文部科学省『平成28年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)』、『国立大学等の授業料その他の費用に関する省令』の標準額に基づく額を設定

上記の図は、すべて公立の学校に通った場合とすべて私立の学校に通った場合の総額を示した図です。

ご覧いただければわかるように、その差額は約1300万円になります。なので、子どもが生まれたときには親が子どもにどんな学校に通ってほしいかを考えたうえで必要な資金を準備する必要があります。

そして、子どもが大きくなり、自分の意志をはっきりと示せるようになったときには、子どもの希望と親の希望をすり合わせて準備資金を見直すことも必要です。

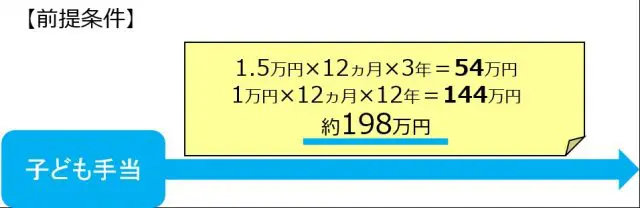

子どもの教育資金を準備するときには、子ども手当が役立ちます。例えば、第一子の場合、0歳~3歳未満で毎月1.5万円、3歳~中学卒業まで毎月1万円受け取ることができるため、合計すると約198万円もの金額になります。(所得制限などあり)生活費や娯楽費に使ってしまうことが多い子ども手当ですが、教育資金の準備に充てればこれからの準備がグッと楽になりますよ。

老後資金

最後は仕事を引退したあと、生きていくために必要な資金です。

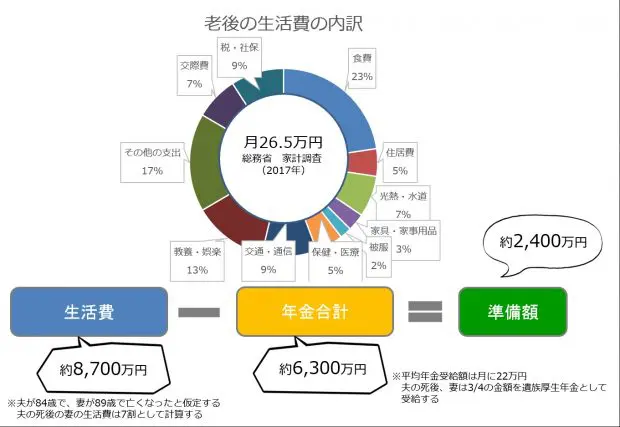

一般的には約2400万円の資金が必要だといわれています。

上記の図は、総務省の家計調査(65歳以上世帯)を基に筆者が作成した図です。調査によると、老後の生活に必要な費用は、夫婦で約26万5000円。年金は月々22万円受給できるようです。つまり、毎月の赤字分である4万円を老後資金として準備しておく必要があります。

老後資金は、支出から収入を引いた不足分を自分たちで準備するという考え方なので、調査の結果を基に自分たちに必要な金額を求めることができます。

その際には、『自分は何歳まで生きるのか』そして、『老後にどんな生活を送りたいか』をイメージすることが大切です。そうすることで自分たちにとって、本当に必要な老後資金を準備することができます。

資金を準備するなら

ここまで人生三大資金で必要な金額をお伝えしてきました。自分の夢プランを実現するために具体的な数字を計算し、そのための資金をコツコツと準備できるといいですよね。

資金を準備するなら、主に以下の3つの方法があります。

・誰かに『もらう』(贈与税の非課税制度)

・どこかに『借りる』(住宅ローンや奨学金、リバースモーゲージなど)

・なにかで『準備する』(貯蓄や投資信託、生命保険など)

自分にとって、どんな方法が安心できるかを考えたうえで、夢を叶えるための資金づくりが進むよう願っています。

出典

住宅金融支援機構 2017年度フラット35利用者調査

文部科学省「平成28年度子供の学習費調査」

文部科学省「平成28年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」

文部科学省「国立大学等の授業料その他の費用に関する省令 省令」

Text:中西 雅也 (なかにし まさや)

酒井FP綜合事務所/お金工房わなび所属