高齢の親と同居しています。介護にあたり「世帯分離」はしたほうがいいのでしょうか?

同じ家、同じ住所に住んでいても、住民票の世帯分離をすることは認められています。

世帯分離をすることで、介護費用を削減できる場合がありますが、これはどのような仕組みで、どのようなメリット・デメリットがあるのでしょうか。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

なぜ世帯を分けるとよいのか

世帯分離の最大のメリットは、介護保険サービスの負担額を軽減できることです。介護保険サービスは、世帯や本人の所得に基づいて自己負担額の上限を決めます。そのため現役世帯である子どもと世帯を分けて、親の世帯収入を少なくすれば、自己負担額を減らすことができます。

世帯分離の負担軽減効果

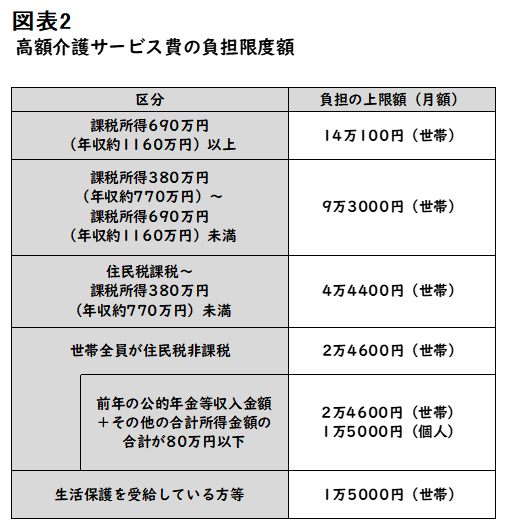

1ヶ月の介護保険の負担によって決まる「高額介護サービス費」の自己負担上限額は、「世帯の所得で決まる場合」と「本人の所得で決まる場合」の2つのパターンがあります。

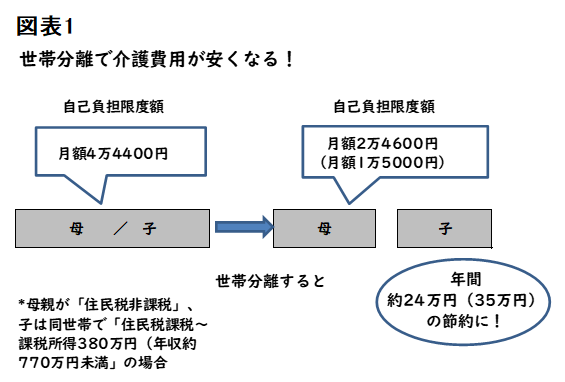

例えば、介護サービスを受けている母親(住民税非課税)が、住民税の課税される子どもと同じ世帯に住んでいた場合、高額介護サービス費の負担上限額は月額4万4400円(子どもが「住民税課税~課税所得380万円(年収約770万円)未満」を稼ぐ場合)になります。

しかし、世帯分離をして母親だけの世帯となった場合、「世帯全員が住民税非課税」という区分にあてはまるので、高額介護サービス費の負担の上限額は図表1のように月額2万4600円となります。

図表1

厚生労働省「令和3年8月利用分から高額介護サービス費の負担限度額が見直されます」より筆者作成

さらに、この母親の前年の年金収入とその他の合計所得金額合計が80万円以下であるとすると、負担の上限額は月1万5000円になります。同じ介護サービスを受けても、世帯分離を行うと負担を月当たり約2万~3万円、年間では約24万~35万円減らせます。

なお、「課税所得380万円(年収約770万円)~課税所得690万円(年収約1160万円)未満」の場合は、世帯分離をすることで自己負担の上限額は月に約7万~8万円、年間では約82万~94万円削減できます。

同様に「課税所得690万円(年収約1160万円)以上」の場合は、負担額を月に約12万~13万円、年間では約139万~150万円減らすことができます(ともに図表2参照)。高所得者の人こそ、世帯分離を検討してみてもよいでしょう。

図表2

厚生労働省「令和3年8月利用分から高額介護サービス費の負担限度額が見直されます」より筆者作成

また、例えば母親が要介護3以上となり、特別養護老人ホームへの入居を申請した場合、世帯分離したことで母親は「老人の独居世帯」とみなされるので、入居時に有利となります。

さらに、特別養護老人ホームなどの介護施設への入居やショートステイを利用する人の場合、その居住費や食費は世帯所得によって階層別に限度額が設定されています。母親の負担段階は下がり、利用料を軽減してもらうことができます。

世帯分離のデメリット

世帯分離を利用すると、上述のように介護費用を削減することができますが、デメリットもあります。高額介護サービス費や高額療養費制度は、世帯ごとにかかった費用を合算して申請できます(世帯合算)。

しかし、親と子で別の世帯になると「世帯合算」はできなくなります。特に、1つの世帯で2人以上が介護サービスを利用する場合には、かえって損をする可能性があります。

なお、親も子どもも国民健康保険料を払っている場合などは、世帯が別になると、それぞれの世帯主が国民健康保険料を個別に払うことになります。

そのため、1世帯がまとめて支払っていた場合に比べ、保険料が割高になることがあります。また、子どもの会社の健康保険に親が扶養家族として加入している場合は、組合の制度を利用できなくなります。

まとめ

家族の「世帯分離」を利用すると、介護保険サービスなどの自己負担額を減らすことができますが、その際はトータルで損得を考える必要があります。よって、世帯分離を検討する場合は、まず住んでいる自治体に相談することをおすすめします。

出典

厚生労働省 令和3年8月利用分から高額介護サービス費の負担限度額が見直されます

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー