定年退職後の健康保険の選択肢は大きく分けて4つある。どう選択するのが一番得なの?

しかし、選び方によって支払う保険料や受けられる給付内容が変わってくるので、悩むことがあります。本記事では、お得な健康保険を選ぶポイントを解説します。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

定年退職後の健康保険の選択肢

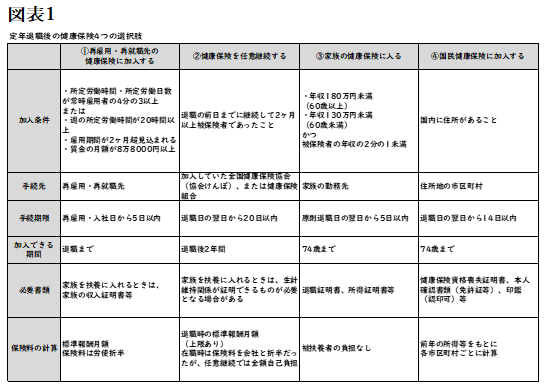

定年退職後の健康保険の選択肢には、大きく分けて4つあります。

1. 再雇用・再就職先の健康保険に加入する

定年退職後も再雇用で働く、または転職して社会保険に加入して会社員として働く場合は、これまでと同様に勤務先の健康保険に加入できます。正社員はもちろん、短時間労働者であっても条件を全て満たす場合には加入できます。保険料は会社と折半して支払います。

2. 健康保険を任意継続する

任意継続は、退職する前の会社の健康保険に引き続き加入できる制度です。在職時の保険料は会社との折半でしたが、任意継続では全額自己負担となります。また、任意継続では家族を扶養に入れることができます。

3. 家族の健康保険に扶養家族として加入する

配偶者や子など、健康保険に加入している家族が生計を維持しているなら、その家族に扶養してもらうことで、健康保険に加入できます。配偶者や子などの健康保険に入ることで、保険料の自己負担はゼロになります。

被扶養者になるには、60歳未満であれば年収130万円未満、60歳以上であれば年収180万円未満であること、かつ被保険者の年収の2分の1未満であることが要件です。

4. 国民健康保険に加入する

上記3種類のどの健康保険にも加入しない場合は、自営業などと同様、居住する自治体で国民健康保険に加入します。また、国民健康保険の保険料は前年の所得を元にして決まります。

その他詳細な条件については、図表1で確認してください。

日本年金機構「短時間労働者に対する健康保険・健康保険の適用拡大のご案内」、全国健康保険協会「健康保険任意継続制度(退職後の健康保険)について」、厚生労働省「国民健康保険の加入・脱退について」、全国健康保険協会「健康保険の加入条件」より筆者作成

「任意継続」と「国民健康保険」で保険料が少ないのはどっち?

先述した選択肢のうち、特に「1. 健康保険を任意継続する」と「4. 国民健康保険に加入する」のいずれを選択するかで、悩む方は多いものです。その選択のポイントは、保険料負担です。

在職中の健康保険料は労使折半ですが、任意継続を選ぶ場合、保険料は全額労働者自身の負担となり、在職時の2倍となります(ただし、この保険料には上限が設けられています)。

ちなみに、全国健康保険協会(協会けんぽ)の場合、令和5年度の健康保険の任意継続被保険者の標準報酬月額の上限を30万円として計算します。一方、国民健康保険の保険料は、前年の所得や世帯人数などに応じて決まり、保険料は自治体によって異なります。

例えば、「東京都杉並区に勤務していた、退職前年の給与収入が年600万円(月額換算50万円)である方が、60歳で退職した」という場合で、保険料を比較してみましょう。なお、世帯人数は2人で、うち片方は65歳未満で年収は0円であると仮定します。

協会けんぽへの加入を任意継続する場合、平均標準報酬月額は30万円を上限とするため、健康保険料は月額3万円(令和5年度)です。

一方、国民健康保険に加入すると、前年所得で計算されるため、保険料は月額5万1317円となります。任意継続で全額負担するより、年間では、国民健康保険のほうが約25万5800円高くなります。

次に、64歳まで働いた場合の保険料を比較してみます。例えば、同様に、64歳まで再雇用で働いていたときの給与収入を300万円(標準報酬月額25万円)とすると、65歳から任意継続で健康保険に加入する場合、保険料は月額2万6000円です。

一方、国民健康保険の保険料は、月額2万4067円となり、国民健康保険のほうが安くなります。

なお、住んでいる自治体によって、国民健康保険料は異なります。また、健康保険組合ではそれぞれ任意継続時の保険料を独自に算出しているため、どちらが安くなるかはそれぞれ計算してみないと分かりません。

退職前には、勤務先に「任意継続した場合の保険料」を確認しましょう。また、国民健康保険料は、自治体のホームページに保険料のシミュレーターがあれば利用しましょう。ない場合は、役所の国民健康保険の部署に連絡して保険料を確認することです。

受けられる給付内容を確認する

健康保険を選ぶ際は、「受けられる給付内容」についてもチェックすることが大切です。協会けんぽと国民健康保険には、医療費が高額になった場合の自己負担を軽減する「高額療養費制度」があります。

例えば国民健康保険では、高額療養費制度により、1ヶ月の自己負担限度額は9万円程度(年収約370万~約770万円の場合)、もしくは給与が下がると6万円弱(~年収約370万円)となります。

しかし、健康保険組合や共済組合は、自己負担額がさらに軽減される「付加給付」を設けている場合、1ヶ月の自己負担上限額を2万~3万円と設定しているところがあります。付加給付の有無は、健康保険組合のホームページで確認しておきましょう。

さらに、人間ドックや介護給付などの補助、福利厚生サービスなどが付いていることがあるので、保険料だけでなく、その内容を加味してどちらが得か判断することが大切です。

まとめ

日本は「国民皆保険」で、全ての国民が何らかの健康保険に加入することになっているため、定年退職後も健康保険に加入します。

健康保険の選択のポイントは、「支払う保険料の額」と「受けられる給付の内容」です。自分にとってどの選択が一番得か、比較することが大切です。

出典

日本年金機構 短時間労働者に対する健康保険・健康保険の適用拡大のご案内

全国健康保険協会 健康保険任意継続制度(退職後の健康保険)について

厚生労働省 国民健康保険の加入・脱退について

全国健康保険協会(協会けんぽ) 健康保険の加入条件

全国健康保険協会(協会けんぽ) 令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

厚生労働省保険局 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー