実際は何歳まで生きられる?現在の平均寿命から「貯蓄額」を決めてはいけない理由

多くの人が、将来何歳まで生きるかを「現時点で公表されている平均寿命」や「自分の祖父母あるいは父母が何歳まで生きたか」などの情報から予測します。しかし、その考え方で、将来必要な貯蓄額を決めることはおすすめできません。なぜなら、将来必要な資産は、生きる年数が長いほど多く必要になるからです。

何歳まで生きるかを適切に把握して、適切な資産形成の目標額を設定しましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

貯蓄額を現在の平均寿命から決めてはいけない2つの理由

貯蓄額を平均寿命から決めてはいけない理由は、以下の2点です。

●現時点の平均寿命=自分の寿命ではない

●平均寿命は年々、延伸している

それでは、次から詳しく解説していきます。

1. 現時点の平均寿命=自分の寿命ではない

現時点の平均寿命は、自分が何歳まで生きられるかを示している指標ではありません。

平均寿命とは「0歳における平均余命」のことで、現時点の平均寿命は、統計的に現在何歳で亡くなる人が多いかを示しています。

つまり、今生きているわれわれが亡くなるのはもっと先になるはずです。そのため、現時点の平均寿命ではなく、将来自分が何歳まで生きられるのかを考えましょう。

2. 平均寿命は年々、延伸している

厚生労働省の調査によると、年々平均寿命が延びていることが分かります。

(単位:年)

| 和暦 | 男性 | 女性 |

|---|---|---|

| 昭和22年 | 50.06 | 53.96 |

| 25-27 | 59.57 | 62.97 |

| 30 | 63.60 | 67.75 |

| 35 | 65.32 | 70.19 |

| 40 | 67.74 | 72.92 |

| 45 | 69.31 | 74.66 |

| 50 | 71.73 | 76.89 |

| 55 | 73.35 | 78.76 |

| 60 | 74.78 | 80.48 |

| 平成2 | 75.92 | 81.90 |

| 7 | 76.38 | 82.85 |

| 12 | 77.72 | 84.60 |

| 17 | 78.56 | 85.52 |

| 22 | 79.55 | 86.30 |

| 27 | 80.75 | 86.99 |

| 令和2 | 81.56 | 87.81 |

| 3 | 81.47 | 87.57 |

| 4 | 81.05 | 87.09 |

出典:厚生労働省「令和4年簡易生命表の概況」1 主な年齢の平均余命 表2 平均寿命の年次推移

平均寿命が延びている背景には医学の進歩があるとされており、今後も延びていくことが考えられます。そのため、現時点の平均寿命で計算してしまうと、貯蓄額を少なく見積もってしまう可能性が高くなると考えられます。

平均寿命の推移から、何歳まで生きられるかを考える

それでは平均寿命の推移から、何歳まで生きられるかを予測してみます。

平均寿命の年次推移から予測

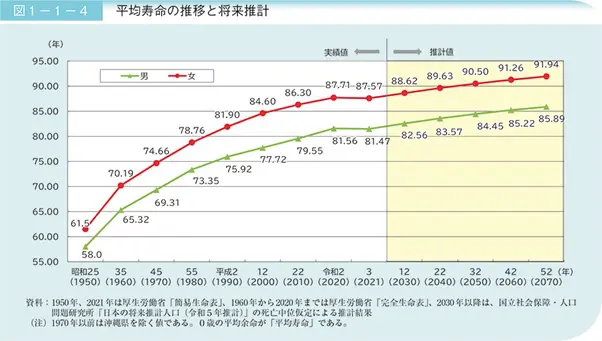

厚生労働省が公表している「平均寿命の推移と将来推計」から、平均寿命を予測します。ここでは、2020年時点で40歳の方を例に考えてみましょう。

出典:内閣府「令和5年版高齢社会白書」 第1章 高齢化の状況 第1節 高齢化の状況 1 高齢化の現状と将来像 図1-1-4 平均寿命の推移と将来推計

2020年時点の平均寿命は、男性が「81.56歳」、女性が「87.71歳」ですが、それから40年後の2060年(80歳)時点では男性が「85.22歳」、女性が「91.26歳」と推計されています。

このことから、日本人の平均寿命は、2020年では約85歳、2060年では約89歳と仮定します。

平均寿命の差による貯蓄目標額の変化

それでは、現在の平均寿命で必要な貯蓄額を見積もった場合と、将来の平均寿命を見越して貯蓄額を見積もった場合で比較してみましょう。先ほどの平均寿命を用いて、「家計調査報告」から、二人以上の世帯の消費支出は、月平均で1世帯当たり「28万2969円」、毎月約29万円かかるものとして計算します。

| 現在の平均寿命 | 将来の平均寿命 | |

|---|---|---|

| 現在の年齢 | 40歳 | 40歳 |

| 余命 | 45年(平均寿命:約85歳) | 49年(平均寿命:約89歳) |

| 生活費(毎月) | 29万円 | 29万円 |

| 生涯にかかる生活費の総額 | 1億5660万円 | 1億7052万円 |

出典:総務省「家計調査報告 ―2023年9月分及び7~9月期平均―」

上記のように、平均寿命の考え方で1392万円もの差額が生じます。

何歳まで生きられるかは、資産形成金額を決めるうえで非常に重要な要素です。将来の生活に困らないためにも、正しく予測することをおすすめします。

現在の平均寿命から、貯蓄額を決めるのは危険!

本記事では、現在の情報から、将来必要になる貯蓄額を決めることは危ない理由について解説しました。以下が本記事のまとめです。

1. 貯蓄額を、現在の平均寿命から決めてはいけない

2. 自分が何歳まで生きられるかは、平均寿命の推移から予測できる

3. 平均寿命を過小に見積もると、必要な貯蓄額を見誤る可能性がある

子育てや老後など、資産形成をする目的は人それぞれです。しかし、目標を見誤ると、今までの努力や人生設計が水の泡になってしまいます。目標とする貯蓄額が適切かどうかを今一度、見直してみましょう。

出典

厚生労働省 令和4年簡易生命表の概況 1 主な年齢の平均余命 表2 平均寿命の年次推移

内閣府「令和5年版高齢社会白書」 第1章 高齢化の状況 第1節 高齢化の状況 1 高齢化の現状と将来像 図1-1-4 平均寿命の推移と将来推計

総務省 家計調査報告 ―2023年9月分及び7~9月期平均―

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー