退職金をもとに資産運用することを考えていますが、認知症になった場合の手続きが心配です。対処法はありますか?

しかし、認知症になると、銀行や証券会社に開設した口座は凍結される可能性があります。今回は、老後資金の資産運用時における認知症対策について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

認知症になると口座が凍結される

銀行や証券会社に開設している口座は基本的に、本人が認知症になると凍結されて、引き出すことができなくなります。その対策として、本人が認知症になる前に「家族信託」や「任意後見制度」を利用して、資産の管理を任せる人を指名することができます。

また、本人が認知症になったことで凍結された口座にある資産を、本人のために利用する唯一の方法が成年後見制度です。

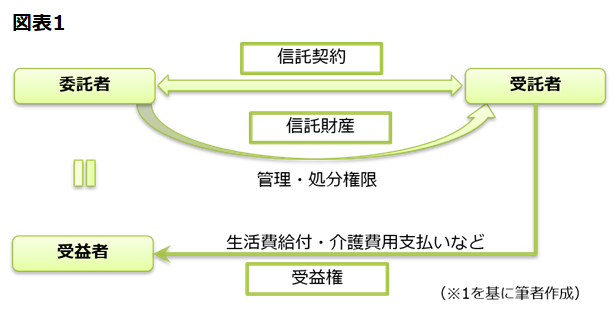

家族信託を利用する

家族信託とは、信託法(平成18年法律第108号)に基づき、認知症に備えて家族(子どもなど)に財産管理を委任する契約(信託契約)を締結する制度です(※1)。

家族信託を利用するためには、本人が委託者となり、受託者である家族に財産の管理権を委託し、受託者である家族は受益者である本人のための生活費や介護費用などを支払うことを内容とする信託契約を結ぶ必要があります。

家族信託の契約が成立すると、契約成立以降は本人に代わり、受託者となる家族が資産を管理することになります。なお、信託銀行などに資産管理を有償で委託する「商事信託」という方法もあります(※2)。

成年後見制度を利用する

成年後見制度は、高齢などの理由により判断能力が衰えた人あるいは判断能力を失った人を支援・保護する制度で、「任意後見制度」と「法定後見制度」の2つに区分されます。

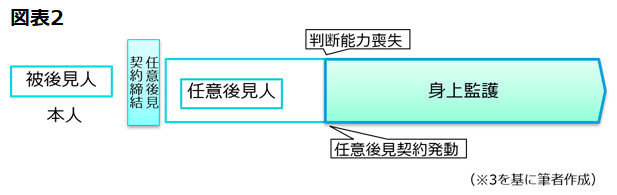

任意後見制度を利用する

任意後見制度は、任意後見契約に関する法律(平成11年法律第150号)に基づき、本人の判断能力が不十分な状況になったときの財産管理などの後見事務(代理権)の内容と、後見をする人(任意後見人)を、本人自らが十分な判断能力を有するうちに、事前の契約によって決めておく制度です(※3)。

契約締結後は、本人の判断能力が低下した時点で、家庭裁判所に任意後見監督人の選任申立てを行います。選任した時点から任意後見契約の効力が発効し、任意後見人により財産管理が行われるようになります。

従って、任意後見人による資産管理は、本人の判断能力が低下した以降に限定されます。

法定後見制度を利用する

成年後見制度は、民法(明治29年法律第89号)の規定に基づき、既に判断能力が不十分な状態にある本人を支援してくれる後見人を、家庭裁判所で決めてもらう制度です(※4)。

成年後見制度は、本人または家族などが家庭裁判所に申立てを行い、家庭裁判所が成年後見人を選任することで開始されます。

成年後見制度は、本人の判断能力が不十分になってから発動される制度です。家族信託や任意後見制度と違い、資産管理を委ねる人を本人が決めることはできませんが、認知症発症後に資産管理を後見人に委ねることができる、唯一の方法となります。

まとめ

銀行や証券会社に開設している口座は、本人が認知症になると基本的に凍結されて引き出すことができなくなります。

認知症を発症する前に取りうる対策としては、信頼できる家族と家族信託契約を結ぶ方法と、弁護士などの専門家を任意後見人に指定する任意後見契約を結ぶ方法があります。この2つを選ぶことで、本人が資産の管理を任せる人を選ぶことができます。

成年後見制度は、認知症を発症した本人に代わり、資産を管理する後見人を家庭裁判所が選任する制度で、認知症発症後に本人の資産を管理する唯一の対策となります。

出典

(※1)一般社団法人家族信託普及協会 家族信託とは?

(※2)東京弁護士会 商事信託と民事信託

(※3)法務省 任意後見制度を知っていますか?

(※4)厚生労働省 成年後見制度とは

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士