独身40歳、「家賃6万円」の賃貸暮らしですが老後が不安です。老後資金「1000万円」では足りないでしょうか?

本記事では、賃貸物件に住みながら一人で老後生活を送る場合に必要な資金とその準備方法を解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

単身世帯で家賃6万円の生活では総額いくら不足する?

実際に、単身で家賃6万円の賃貸に暮らすケースで、総額でいくら老後資金が不足するかみていきましょう。

はじめに65歳以上単身無職世帯の実収入から老後に必要な生活費を差し引き、毎月の不足額を算出します。次に、65歳から90歳までの25年間、老後生活が続いた場合に総額いくら不足するかを求めます。

単身世帯の老後の実収入

まずは、単身世帯の場合で老後の実収入がいくらになるかみていきます。総務省統計局の発表した家計調査報告(家計収支編)によると、65歳以上の単身無職世帯の実収入は13万4915円です。

現役時代に比べて収入が大幅に減少してしまう人もいるのではないでしょうか。特に、男性の場合は女性よりも年収が高い傾向にあり、現役時代と老後の収入に大きな落差が生じやすくなります。

老後も現役時代と同じ水準で生活していると資産は一気に目減りするかもしれません。

単身世帯の老後の生活費

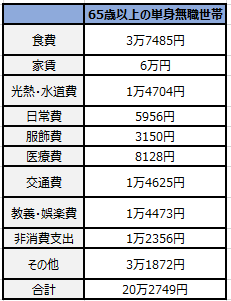

続いて、老後の生活費についてみていきます。同じく総務省統計局が発表したデータによると、65歳以上の単身無職世帯で住居費を除いた生活費は14万2749円となります。ここに家賃6万円の住居費が生じた場合は20万円2749円の生活費がかかります(図表1)。

図表1

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要より筆者作成

おひとり様の実収入は13万4915円。家賃6万円の住居費を加えた生活費20万円2749円を差し引くと、毎月約6万8000円の不足が生じます。年間では81万6000円です。もし、65歳から90歳まで老後生活が続いた場合、不足額は総額で2040万円になります。

老後資金の準備方法

前述の試算結果のとおり、総額で2040万円の老後資金が不足することになるため、できるだけ早い段階から対策を講じていきたいところです。ここからは、老後資金の準備方法を解説します。

iDeCo

iDeCo(個人型確定拠出年金)とは、公的年金(国民年金・厚生年金)の上乗せで受け取ることを目的に作られた私的年金制度です。私的年金のため加入は任意となります。

iDeCoは申し込みや掛金の拠出、運用方法などをすべて加入者側で決め、60歳以降に掛金とその運用益の合計額を年金として受け取れる仕組みです。

iDeCoのメリットは、掛金が全額所得控除となり、会社員や公務員は年末調整で、個人事業主の場合は確定申告をおこない所得税と住民税が軽減できます。

ただし、iDeCoは原則60歳までは掛金の引き出しができない点に注意が必要です。

個人年金保険

個人年金保険は、60歳や65歳などあらかじめ期間を設定しておき、毎月一定額の保険料を納めることで将来の年金原資を作る保険です。

満期になれば、支払い続けた掛金から年金として受け取れます。個人年金保険は国民年金や厚生年金の上乗せ部分として広く利用されています。個人年金保険のメリットは主に次の2つです。

・年金原資を自動で積み立てられる

・所得控除が受けられる

この個人年金保険は保険料が自動的に引き落とされるため、長期間かけて自然に年金原資を作ることが可能です。

また、最大4万円の所得控除の対象となり、会社員や公務員の場合は年末調整によって税負担の軽減が期待できます。一方で、短期間で解約すると払込保険料を大幅に下回る可能性がある点に注意が必要です。

NISA

NISA(少額投資非課税制度)は2014年から始まったもので、NISA口座を活用することで、投資で得られる売却益や配当金などの利益が一定額まで非課税となり、利益のすべてを自身の手元に残すことが可能です。また、現行のNISAは2023年で終了となり、2024年1月からは新NISAが開始されます。

新NISAの導入で、年間投資上限額が一般NISAであれば120万円から240万円(成長投資枠)に、つみたてNISAであれば40万円から120万円(つみたて投資枠)まで増加します。

また、非課税保有限度額は「一般NISA」では600万円まで、「つみたてNISA」は800万円まででしたが、新NISAではこれらが一本化され、最大で1800万円(成長投資枠は最大で1200万円)まで保有できます。

非課税保有期間も無期限化され、NISA制度の廃止されない限り半永久的に非課税で運用でき、現行NISAよりも長期運用がしやすくなります。資産運用で老後資金の準備を検討している場合は、ぜひ活用しておきたい制度です。

ただし、NISA制度も投資商品を扱うため、元本が保証されているわけではありません。運用成果によっては資産が目減りする可能性がある点を十分理解した上でおこないましょう。

老後資金の準備は早めの対策を

老後、単身世帯で家賃6万円の賃貸に暮らす場合、不足額は総額で1650万円になります。老後資金の準備方法として「iDeCo」「個人年金保険」「NISA」などを上手く活用し、早めの準備をしていきたいところです。

もし、資産運用などの具体的なアドバイスを受けたい場合は、ファイナンシャルプランナーなどの専門家に相談してみるのも選択肢の1つでしょう。

出典

総務省統計局 家計調査報告家計収支編2022年(令和4年)平均結果の概要

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種