そばを食べるのが趣味です。老後は月2回くらい出掛けたいのですが、これって高望みでしょうか?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

夢に必要な経費を見積もる

夢をかなえるために、必要な経費を見積もったことはありますか?

例えば、「老後は月に2回くらいそばを食べに行きたい」という夢があったとしましょう。その夢をかなえるためには、毎月いくらの経費が必要となるのか考える必要があります。

同じ「月2回そばを食べに行く」という夢でも、「自宅近くのそば屋にそばを食べに行く」夢であれば月に数千円で済みますが、「全国各地の有名なそば屋にそばを食べに行く」夢の場合は月に数万円の経費がかかり、夢をかなえるための経費は大きく違ってきます。

どのような夢を持っても自由ですが、その夢をかなえるための経費を考え、後述する老後の家計の収支を見積もることにより、その夢の実現が経済的に可能か否か判断することができます。

経済的に実現不可能と判断される夢は高望みとなりますが、実現可能な身の丈に合った夢に置き換えることはできます。また、当初の夢をかなえたいのであれば、夢を実現するために必要な資金を得るための対策を講じましょう。

老後の家計の収支を見積もる

次に、老後の収入と支出を予測して、家計の収支を見積もります。

1.老後の収入を予測する

老後の収入は、公的年金に加えて、会社員であれば企業年金、自営業者などであれば国民年金基金、さらには個人年金(個人型確定拠出年金(iDeCo)や年金保険など)などが考えられます。

ここでは、主な収入となる公的年金の受給見込額の確認方法について解説します。公的年金の見込額は、以下の方法で確認することができます。

(1)「年金事務所」や「街角の年金相談センター」で相談(※1)

日本年金機構が運営している「年金事務所」や「街角の年金相談センター」を訪問して、年金見込額を確認することができます。

(2)「ねんきん定期便」で確認(※2)

「ねんきん定期便」のうち、50歳以上の方へ毎年誕生月に届くものには、現在の働き方を60歳まで続けた場合の年金見込額が記載されています。

(3)「公的年金シミュレーター」を利用して確認(※3)

厚生労働省が運営する「公的年金シミュレーター」を利用すると、今後の働き方や年金受給開始年齢に応じた年金見込み受給額を確認することができます。

なお、ねんきん定期便に掲載されているQRコードを読み取ることで「公的年金シミュレーター」を簡単に利用することができます。

(4)「ねんきんネット」を利用して確認(※4)

日本年金機構が運営する「ねんきんネット」に登録して、今後の働き方や年金受給開始年齢に応じた年金見込額を確認することができます。

2.老後の支出を予測する

老後の支出を予測するためには、現在の家計支出を把握する必要があります。家計の支出は、家計簿などをつけることにより、項目ごとの支出額を把握するようにしましょう。

そして、老後の家計支出は、後述する統計値を参考にするとともに、現役時代の支出額の70%程度と見積もるとよいでしょう。この際、税・社会保険料の支出を忘れないように見積もる必要があります。その額は、収入にもよりますが、収入の10~15%程度になります。

3.老後の家計の収支を見積もる

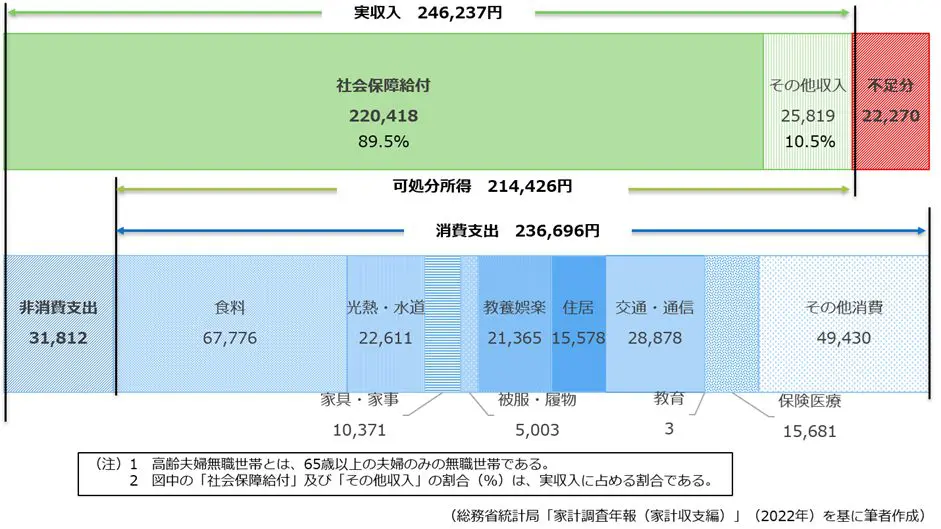

老後の家計の収支は、前述した老後の収入から支出を差し引いた額になります。総務省の統計資料「家計調査年報(家計収支編)2022年(令和4年) 家計の概要」(※5)によると、「夫婦高齢者無職世帯」(65歳以上の夫婦のみの無職世帯)の毎月の家計の収支は図表1のとおりとなっています。

図表1

この統計値によると、年金などの収入(社会保障給付)が22万418円、その他の収入と合わせた合計が24万6237円となっています。

これに対し支出額は、税・社会保険料(非消費支出)が収入の約13%に相当する3万1812円、消費支出が23万6696円となっており、毎月の不足額は2万2270円となっています。この毎月の不足額は、預貯金などの金融資産で補うことになります。

またこの統計によれば、教養・娯楽費は2万1365円となっています。「月2回そばを食べに行く」という夢の経費は、これ以下であれば統計上は実現可能な夢といえます。しかしながら、実際の老後の家計の収支は一人ひとり違いますので、自身の老後の家計の収支見積もりから、夢の実現の可否を判断してください。

4.老後の資産を見積もる

老後の家計の赤字額を補うためには、老後生活に入る時点までに、預貯金などの金融資産を準備しなければなりません。したがって、老後の収支の見積もりができたならば、次は老後生活に入る時点における金融資産の見込額を見積もる必要があります。毎月の積立額や退職金の額から、金融資産の見込額を見積もりましょう。

なお、総務省の統計資料「家計調査報告(貯蓄・負債編)2022年(令和4年)平均結果」によると、二人以上の高齢世帯の純貯蓄額(貯蓄額から負債を差し引いた額)は、60~69歳の平均で2251万円、70歳以上で2321万円となっています(※6)。

夢を実現するための対策

夢の経費と老後の家計収支の見積もりから、思い描いている夢の実現が経済的に可能であることが確認できればよいのですが、もし夢を実現するための資金が月額数万円不足するようであれば、早い時期から月額数万円の積み立てを始めるなり、年金生活後もその同じ額を得られるように働くなどの対策を考えましょう。

1.金融資産を積み立てる

夢を実現するための資金に不足が生じることを、早い時点で認識したのであれば、目標額を定めて資金を積み立てましょう。積み立てる方法としては、個人型確定拠出年金(※7)や新NISA(※8)を利用して、投資信託などに毎月定額で投資をすることをお勧めします。

2.働いて収入を得る

年金収入だけでは夢を実現するための資金が不足するのであれば、年金収入に加え、不足する額を補えるだけの収入を得られる働き方を考えましょう。夢を実現する資金を得るために働くのであれば、老後に働くことも苦にはならないのではないでしょうか。

まとめ

誰しも老後にかなえたい夢を持っています。ただし、漠然と夢を思い描いているだけでは、その夢はかないません。夢をかなえるためには、その夢の実現に必要な経費と老後の家計収支を見積もるなど、経済的な裏付けを取る必要があります。

そして、夢を実現するための資金が不足するようであれば、現役時代に資金を計画的に積み立てることや「老後に収入を得ることができるように働く」などの対策を講じることにより、その夢の実現を目指しましょう。

出典

(※1)日本年金機構 全国の相談・手続き窓口

(※2)日本年金機構 大切なお知らせ、「ねんきん定期便」をお届けしています

(※3)厚生労働省 公的年金シミュレーター

(※4)日本年金機構 ねんきんネット

(※5)総務省 家計調査年報(家計収支編)2022年(令和4年)家計の概要

(※6)総務省 家計調査報告(貯蓄・負債編)2022年(令和4年)平均結果(二人以上の世帯)

(※7)国民年金基金連合会 iDeCo公式サイト

(※8)金融庁 新しいNISA

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士