65歳夫婦の2人暮らしで、貯蓄は「1000万円」あります。将来「老後破産」しないか心配なのですが、今からでもできることはありますか…?

FP2級・AFP、国家資格キャリアコンサルタント

1000万円の貯蓄を使い切ってしまう「資産寿命」は何年?

収入が年金のみである65歳老夫婦をモデルケースに、貯蓄した老後資金を使い切ってしまう年数を「資産寿命」と定義し、2023年の家計調査をもとに試算します。2023年の家計調査家計収支編 二人以上の世帯詳細結果表の「(高齢者のいる世帯)世帯主の就業状態別1世帯当たり1ヶ月間の収入と支出」によれば、「65歳以上の者がいる世帯(世帯主が65歳以上、無職世帯)」の年金等収入(社会保障給付)と支出(消費支出)は以下の通りです。

社会保障給付:20万3305円

消費支出:25万2928円

消費支出-社会保障給付=4万9623円≒約5万円が、1ヶ月間に取り崩す貯蓄額になります。

次に、その場合は現在の貯蓄額である1000万円を何ヶ月で消費してしまうか計算します。

1000万円÷5万円=200ヶ月=16年8ヶ月

モデルケースの「資産寿命」は「約16年8ヶ月」であると分かりました。

モデルケースの65歳の人であれば、81歳の時点で貯蓄が底をつく計算です。日本人の平均寿命が男性81歳、女性87歳であることを考えると、十分であるとはいえないでしょう。さらに、今後インフレが定着することで消費支出が増大した場合、年金の増額が追い付かなければ、さらに「資産寿命」が短くなることに注意が必要です。

投資に手持ち資金を投入することで「資産寿命」を延ばせる

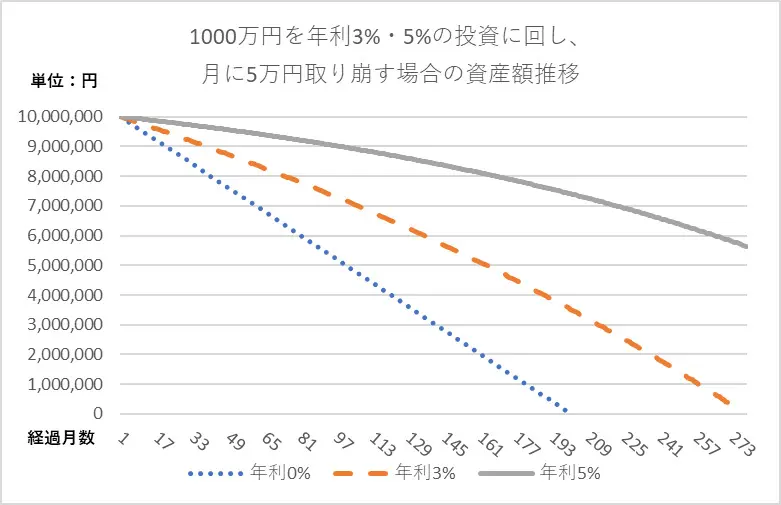

ここからは、1000万円の貯蓄額を投資に回すことで、どれくらい「資産寿命」が延ばせるかをシミュレーションします。投資の利回りは「年利3%」と「年利5%」の場合で試算します。

その結果は、図表1の通りです。

図表1

筆者作成

前記の通り、年利(ほぼ)0%の貯金を取り崩すだけでは200ヶ月(16年8ヶ月)で資産が0円となってしまいますが、1000万円の貯蓄を年利3%の投資に回し、毎月取り崩していく場合は約277ヶ月(23年1ヶ月)と、6年5ヶ月も「資産寿命」を延ばせます。

モデルケースであれば資産が底をつくのは88歳の時点となり、貯蓄を取り崩すのみの場合よりもかなり安心できるのではないでしょうか。

投資の利回りが5%である場合は、資産寿命は約430ヶ月(35年10ヶ月)となり、年利0%の貯蓄を取り崩す場合に比べ、「資産寿命」が倍以上に延びることになります。

もちろん投資の利回りは安定しないものですが、長期で平均して年利3~5%の利回りを出せる投資先は数多くあります。「資産寿命」を延ばすため、手持ち資金を活用した投資は非常に有効であるといえるでしょう。

投資はあくまで自己責任。必ず緊急用資金は残しておきましょう

老後資金を投資に回すことで「資産寿命」を大幅に延ばせることを解説してきましたが、投資を始める時期が悪く、投資した金融商品の価格が下落した場合は、一時的に大きく資産を減らしてしまうことも考えられます。

特に高齢者世帯の場合は、病気などにかかって高額な医療費が急に必要になることもあります。手持ち資金をすべて投資に回すことはせず、何割かは必ず緊急用の資金として普通預金口座などに確保しておくことをおすすめします。

まとめ

老後資金が十分に貯められていない場合でも、手持ち資金を投資に回すことによって「資産寿命」を大きく延ばすことができることを解説しました。

ここで紹介した「投資」以外にも、資産寿命を延ばす手法はたくさんあります。生活様式を見直す「節約」や、無理をしない範囲での「勤労」など、自身の状況に合わせた適切な方法を選び、組み合わせていくとよいでしょう。

老後資産の取り崩し方やライフプランについて不安のある人は、お近くのファイナンシャル・プランナーにご相談ください。

出典

総務省統計局 2023年家計調査 家計収支編 二人以上の世帯 詳細結果表-12(高齢者のいる世帯)世帯主の就業状態別

執筆者:山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント